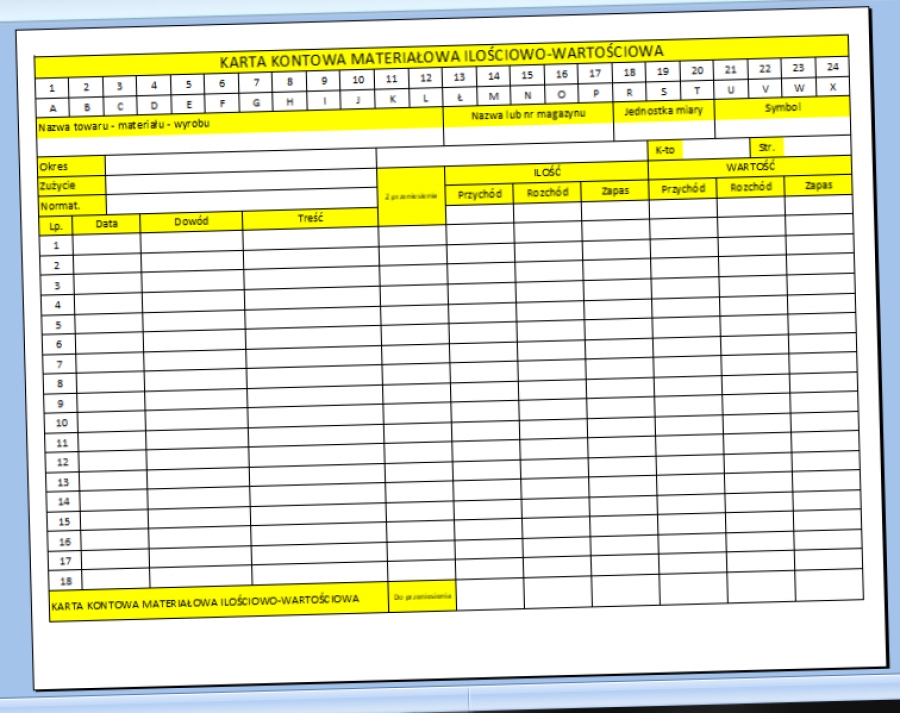

Kartoteka magazynowa wzór Excel lub inaczej Ewidencja ilościowo-wartościowa. Najprostsza definicja kartoteki magazynowej to dokument stworzony do kontrolowania bieżącego przepływu towarów na magazynie zawierający z dane dotyczące stanów ilościowych i wartościowych magazynów przedsiębiorstwa oraz informacje o ruchach wewnętrznych jak i zewnętrznych powstałych w obrębie magazynu.

Ewidencję magazynową stanowią kartoteki materiałowe, ilościowo-wartościowe w zależności od przyjętych ogólnych rozwiązań ewidencyjnych. Dla każdego artykułu, którym dysponuje magazyn zakłada się odrębną kartotekę (kartoteki mogą być prowadzone komputerowo). Podstawę do założenia kartoteki w ciągu roku stanowi dowód przyjęcia materiałów. Na początku roku, stan początkowy materiałów powinien być zgodny ze spisem z natury, jeżeli była przeprowadzana inwentaryzacja. Każda operacja dotyczącą przychodu i rozchodu materiałów wpisywana jest do kartoteki oddzielnie. Zapisy w kartotece prowadzone są na bieżąco, tj. w tym samym dniu, w którym miał miejsce przychód lub rozchód materiałów.

Kartoteka magazynowa ilościowo-wartościowa zarówno w kontekście obrotów, jak i stanu zapasów powinna być na bieżąco systematycznie uzgadniana z ewidencją księgową. Towary zakupywane w niewielkich ilościach i przekazywane bezpośrednio do zużycia nie muszą być obejmowane ewidencją magazynową. W takich przypadkach na odwrocie rachunku należy podać komu materiały przekazano, wymagając od osoby odbierającej pokwitowania. Ewidencja magazynowa ilościowo-wartościowa prowadzona jest zazwyczaj w formie kartoteki techniką przebitkową lub nieprzebitkową w przekroju każdego magazynu, natomiast układ kartoteki musi odpowiadać kartotece ilościowej prowadzonej w magazynie. Kartoteka magazynowa ilościowo-wartościowa druk do pobrania za darmo.

Karta środka trwałego - wzór. Szczegółowa karta ewidencji środka trwałego / Karta szczegółowa środka trwałego. Dla potrzeb ewidencji analitycznej środków trwałych wykorzystuje się księgę inwentarzową, karty szczegółowe środków trwałych oraz tabele amortyzacyjne. Druk karty środka trwałego, to formularz który zakładany jest odrębnie dla każdego obiektu inwentarzowego w firmie i zawiera wszelkie dane dotyczące środków trwałych (wartość początkowa i jej zmiany, odpis techniczny, datę przyjęcia do używania, okres eksploatacji, amortyzację). Szczegółowa karta ewidencji środka trwałego powinna zawierać między innymi numer inwentarzowy nadawany przez jednostkę, nazwę środka, datę przyjęcia do użytkowania, rok produkcji lub budowy, miejsce użytkowania, osobę odpowiedzialną za dany środek trwały oraz wartość początkową. Karta środka trwałego stanowi dokument, który również opisuje historię użytkowania danego środka, gdyż ujmuje się w nim wszelkie aktualizacje udokumentowane w dowodach OT lub MT a także zmiany stawek amortyzacyjnych, będących wynikiem weryfikacji stawek na dzień bilansowy. Karta środka trwałego druk można edytować w programie Excel.

Polecane dokumenty

-

Protokół szkód w lokalu

Opis: gotowy wzór / szablon dokumentu - Protokół szkód w lokalu. Dokument Protokół szkód w lokalu stanowi formularz oświadczenia komisji dotyczącego awarii, które zaistniały w lokalu. Na podstawie druku protokołu szkód w lokalu, komisja weryfikuje przyczyny i okoliczności zdarzenia oraz drogi zgłaszania nieprawidłowości. Protokół szkód w lokalu powinien zawierać dane…

-

Wykaz prac szczególnie niebezpiecznych w szkole

Dokument do wydruku, Wykaz prac szczególnie niebezpiecznych w szkole, to wykaz prac niebezpiecznych dla stanowisk dotyczących placówek edukacyjnych oraz wskazanie ewentualnych środków bezpieczeństwa. W wykazie prac szczególnie niebezpiecznych w szkole, uwzględniono takie zawody jak sprzątaczka, konserwator, nauczyciel wychowania fizycznego, chemii oraz bibliotekarz. Formularz Wykaz prac szczególnie niebezpiecznych w ośrodkach edukacyjnych…

-

Wniosek o zaliczkę

Wniosek o zaliczkę wzór druku dokumentuje pobranie zaliczki przeznaczonej na pokrycie wydatków gotówkowych niezbędnych do wykonania polecenia służbowego czy wyjazdu służbowego. Mówiąc wybieramy czy jest to wniosek o zaliczkę na polecenie służbowe czy wniosek o zaliczkę na delegację. Należy pamiętać że wniosek o wypłatę zaliczki dla pracownika powinien być zatwierdzony…

Wniosek o zaliczkę wzór druku dokumentuje pobranie zaliczki przeznaczonej na pokrycie wydatków gotówkowych niezbędnych do wykonania polecenia służbowego czy wyjazdu służbowego. Mówiąc wybieramy czy jest to wniosek o zaliczkę na polecenie służbowe czy wniosek o zaliczkę na delegację. Należy pamiętać że wniosek o wypłatę zaliczki dla pracownika powinien być zatwierdzony… -

Roczny plan urlopów 2024 - generator Excel

Plan urlopów 2024. Dokument Plan urlopów Excel to wzór aktywnego formularza generującego druk - roczny harmonogram urlopów. Plik automatycznie generuje ilość dni w miesiącu i nazwy dni w formie tabeli w Excelu. Po wpisaniu roku (cyfry) plik tworzy projekt urlopów na wybrany rok. Rok podzielony jest na dwa arkusze od… Tags: kadry

Plan urlopów 2024. Dokument Plan urlopów Excel to wzór aktywnego formularza generującego druk - roczny harmonogram urlopów. Plik automatycznie generuje ilość dni w miesiącu i nazwy dni w formie tabeli w Excelu. Po wpisaniu roku (cyfry) plik tworzy projekt urlopów na wybrany rok. Rok podzielony jest na dwa arkusze od… Tags: kadry -

Umowa zamiany mieszkania z dopłatą

Umowa zamiany mieszkania z dopłatą wzór. Przedmiotem Umowy zamiany mieszkania może być mieszkanie lub inna nieruchomość wskazana w dokumencie Druk formularza Umowa zamiany mieszkania jest obustronnym zobowiązaniem podmiotów decydujących się na zamianę lokali. W dokumencie Umowa zamiany mieszkania zamieniający się deklarują, że nieruchomości są wyłącznie ich własnością, i osoby trzecie… Tags: umowa

Umowa zamiany mieszkania z dopłatą wzór. Przedmiotem Umowy zamiany mieszkania może być mieszkanie lub inna nieruchomość wskazana w dokumencie Druk formularza Umowa zamiany mieszkania jest obustronnym zobowiązaniem podmiotów decydujących się na zamianę lokali. W dokumencie Umowa zamiany mieszkania zamieniający się deklarują, że nieruchomości są wyłącznie ich własnością, i osoby trzecie… Tags: umowa -

Instrukcja BHP obsługa lutownicy

Instrukcja BHP obsługi lutownicy, to dokument opisujący działanie oraz zasady bezpiecznego posługiwanie się urządzeniem. Lutowanie polega na łączeniu metali, pozostających w stanie stałym, przy zastosowaniu roztopionego metalu - spoiwa, zwanego lutem. Zastosowanie takich połączeń ma właściwości spajające praktycznie wszystkie metale, w różnych kombinacjach jak również elementy metalowe z ceramicznymi. Roztopiony…

Instrukcja BHP obsługi lutownicy, to dokument opisujący działanie oraz zasady bezpiecznego posługiwanie się urządzeniem. Lutowanie polega na łączeniu metali, pozostających w stanie stałym, przy zastosowaniu roztopionego metalu - spoiwa, zwanego lutem. Zastosowanie takich połączeń ma właściwości spajające praktycznie wszystkie metale, w różnych kombinacjach jak również elementy metalowe z ceramicznymi. Roztopiony… -

Protokół przekazania sprzętu / mienia

Protokół przekazania sprzętu / mienia pracownikowi wzór dokumentu. Protokół przekazania sprzętu umożliwia udokumentowanie przekazania wartościowego sprzętu pracodawcy i powierzenie go pracownikowi (np. przekazanie komputera PC, przekazanie aparatu fotograficznego, przekazanie laptopa, przekazanie narzędzi ). Protokół przekazania sprzętu ułatwia usystematyzowanie, zarchiwizowanie i zapanowanie nad posiadanym firmowym mieniem. Mienie powierzone na mocy protokołu…

Protokół przekazania sprzętu / mienia pracownikowi wzór dokumentu. Protokół przekazania sprzętu umożliwia udokumentowanie przekazania wartościowego sprzętu pracodawcy i powierzenie go pracownikowi (np. przekazanie komputera PC, przekazanie aparatu fotograficznego, przekazanie laptopa, przekazanie narzędzi ). Protokół przekazania sprzętu ułatwia usystematyzowanie, zarchiwizowanie i zapanowanie nad posiadanym firmowym mieniem. Mienie powierzone na mocy protokołu… -

Instrukcja BHP - obsługa prasy hydraulicznej

Instrukcja BHP obsługi prasy hydraulicznej. Wzór dokumentu Instrukcji BHP obsługi prasy hydraulicznej z zakresu bezpieczeństwo i higiena pracy, który wskazuje najważniejsze zasady przy obsłudze prasy. Dokument instrukcji BHP obsługi prasy hydraulicznej określa, że tylko osoba bez przeciwwskazań zdrowotnych, przeszkolona w zakresie zasad bhp i ppoż., posiadająca uprawnienia do wykonywania zawodu…

Instrukcja BHP obsługi prasy hydraulicznej. Wzór dokumentu Instrukcji BHP obsługi prasy hydraulicznej z zakresu bezpieczeństwo i higiena pracy, który wskazuje najważniejsze zasady przy obsłudze prasy. Dokument instrukcji BHP obsługi prasy hydraulicznej określa, że tylko osoba bez przeciwwskazań zdrowotnych, przeszkolona w zakresie zasad bhp i ppoż., posiadająca uprawnienia do wykonywania zawodu… -

Druk PZ - Przyjęcie zewnętrzne

Druk PZ - Przyjęcie zewnętrzne to dokument magazynowy. Druk PZ wystawiany jest przy zakupie do jednostki gospodarczej lub magazynu czy sklepu nowych materiałów, towarów, surowców, wyrobów gotowych (na fakturę VAT) lub na potrzeby zewnętrznego przyjęcia towaru. PZ wystawia się na podstawie dokumentu potwierdzającego dostawę, głównie na podstawie faktury dokumentującej dokonanie…

Druk PZ - Przyjęcie zewnętrzne to dokument magazynowy. Druk PZ wystawiany jest przy zakupie do jednostki gospodarczej lub magazynu czy sklepu nowych materiałów, towarów, surowców, wyrobów gotowych (na fakturę VAT) lub na potrzeby zewnętrznego przyjęcia towaru. PZ wystawia się na podstawie dokumentu potwierdzającego dostawę, głównie na podstawie faktury dokumentującej dokonanie… -

Oświadczenie o monitoringu

Oświadczenie pracodawcy o zainstalowaniu monitoringu wzór. Oświadczenie pracodawcy o monitoringu w pracy / zakładzie / obszarze produkcyjnym jest niezbędnym dokumentem do przedstawienia pracownikom będącym bezpośrednim następstwem decyzji o zamontowaniu systemu kamer. Informacja o instalacji systemu monitorującego w przedsiębiorstwie uzasadniana jest względami bezpieczeństwa, ochroną mienia, nadzorowaniem prawidłowego wykonywania pracy oraz przestrzegania…

Oświadczenie pracodawcy o zainstalowaniu monitoringu wzór. Oświadczenie pracodawcy o monitoringu w pracy / zakładzie / obszarze produkcyjnym jest niezbędnym dokumentem do przedstawienia pracownikom będącym bezpośrednim następstwem decyzji o zamontowaniu systemu kamer. Informacja o instalacji systemu monitorującego w przedsiębiorstwie uzasadniana jest względami bezpieczeństwa, ochroną mienia, nadzorowaniem prawidłowego wykonywania pracy oraz przestrzegania… -

Dziennik szkoleń okresowych BHP

Dziennik szkoleń okresowych z zakresu BHP stanowi zbiór niezbędnych informacji wymaganych podczas kontroli PIP, będących ewidencją dokumentacji potwierdzających terminy, czas, programy, obecności, egzaminy i oświadczenia komisji o przebiegu szkoleń BHP oraz wydanych zaświadczeniach. Dziennik szkolenia okresowego bhp jest formą potwierdzenia, że odpowiedzialny za przeprowadzenie szkoleń pracodawca posiada pełną dokumentację dotycząca…

Dziennik szkoleń okresowych z zakresu BHP stanowi zbiór niezbędnych informacji wymaganych podczas kontroli PIP, będących ewidencją dokumentacji potwierdzających terminy, czas, programy, obecności, egzaminy i oświadczenia komisji o przebiegu szkoleń BHP oraz wydanych zaświadczeniach. Dziennik szkolenia okresowego bhp jest formą potwierdzenia, że odpowiedzialny za przeprowadzenie szkoleń pracodawca posiada pełną dokumentację dotycząca… -

Umowa zamiany samochodu

Umowa zamiany samochodu z dopłatą wzór. Dokument przygotowany dla dwóch stron zwanych zamieniający 1 i zamieniający 2. Umowa zamiany nie różni się zasadniczo on standardowej umowy kupna sprzedaży. Umowa zamiany samochodu zawiera następujące elementy identyfikacje stron czyli imię i nazwisko, PESEL, dane dokumentu potwierdzającego tożsamość, adres zamieszkania. W dalszej części…

Umowa zamiany samochodu z dopłatą wzór. Dokument przygotowany dla dwóch stron zwanych zamieniający 1 i zamieniający 2. Umowa zamiany nie różni się zasadniczo on standardowej umowy kupna sprzedaży. Umowa zamiany samochodu zawiera następujące elementy identyfikacje stron czyli imię i nazwisko, PESEL, dane dokumentu potwierdzającego tożsamość, adres zamieszkania. W dalszej części… -

Upoważnienie do wydziału komunikacji wzór

Upoważnienie do wydziału komunikacji wzór druku. Dokument wymagany jest do upoważnienia osoby trzeciej - pełnomocnika do występowania w naszym imieniu w urzędzie komunikacji do wykonywania czynności prawnych takich jak rejestracja, przerejestrowanie pojazdu, składaniu podania o wydanie wtórnika dokumentu pojazdu czy tablic rejestracyjnych. Pełnomocnictwo do rejestracji pojazdu może posłużyć jako upoważnienie… Tags: kierowca upowaznienie

Upoważnienie do wydziału komunikacji wzór druku. Dokument wymagany jest do upoważnienia osoby trzeciej - pełnomocnika do występowania w naszym imieniu w urzędzie komunikacji do wykonywania czynności prawnych takich jak rejestracja, przerejestrowanie pojazdu, składaniu podania o wydanie wtórnika dokumentu pojazdu czy tablic rejestracyjnych. Pełnomocnictwo do rejestracji pojazdu może posłużyć jako upoważnienie… Tags: kierowca upowaznienie -

Instrukcja BHP Kucharz

Instrukcja BHP dla kucharza, stanowi dokument wskazujący na prawidłowości bezpiecznej i higienicznej pracy na stanowiskach branży gastronomicznej. Druk planszy informacyjnej wskazuje na kluczowe aspekty przestrzegania procedur wewnątrzzakładowych oraz sanitarnych. Wzór formularza wskazuje, ze pracownik przystępujący do pracy musi być zdrowy i posiadać aktualną książeczkę sanepidowską. Kucharz jest zobowiązany nosić odzież…

Instrukcja BHP dla kucharza, stanowi dokument wskazujący na prawidłowości bezpiecznej i higienicznej pracy na stanowiskach branży gastronomicznej. Druk planszy informacyjnej wskazuje na kluczowe aspekty przestrzegania procedur wewnątrzzakładowych oraz sanitarnych. Wzór formularza wskazuje, ze pracownik przystępujący do pracy musi być zdrowy i posiadać aktualną książeczkę sanepidowską. Kucharz jest zobowiązany nosić odzież… -

Kara upomnienia / nagany z wpisem / bez wpisu do akt

Kara upomnienia / nagany z wpisem / bez wpisu do akt wzór druku. Pracodawca ma prawo zastosować wobec pracownika, który nie przestrzega, przepisów BHP, przepisów przeciwpożarowych, regulaminu pracy, potwierdzania czy usprawiedliwiania nieobecności kary: karę upomnienia, karę nagany czy karę pieniężną. Pracodawca nakładając karę jaką jest: upomnienie pracownika, nagana z wpisem…

Kara upomnienia / nagany z wpisem / bez wpisu do akt wzór druku. Pracodawca ma prawo zastosować wobec pracownika, który nie przestrzega, przepisów BHP, przepisów przeciwpożarowych, regulaminu pracy, potwierdzania czy usprawiedliwiania nieobecności kary: karę upomnienia, karę nagany czy karę pieniężną. Pracodawca nakładając karę jaką jest: upomnienie pracownika, nagana z wpisem…