Instrukcja BHP na stanowisku sprzedawcy. Wzór dokumentu Instrukcja BHP dla osób zajmujących się sprzedażą. Dokument BHP kasjer sprzedawca to dokument poruszający kwestie bezpieczeństwa i higieny pracy, który wskazuje na kluczowe zagadnienia dotyczące obowiązków sprzedawcy oraz ich wpływ na bezpieczeństwo pracownika. Instrukcja BHP na stanowisku sprzedawcy powinna znajdować się w dostępnym miejscu, gdyż pracownicy mają obowiązek się z nią zapoznać. Sprzedawca zobowiązany jest do prawidłowego stosowania i używania odzieży i obuwia roboczego oraz indywidualnych ochron osobistych. Dokument Instrukcja BHP na stanowisku pracy sprzedawcy odnosi się do wymagań posiadania wiedzy obejmującej zasady BHP obowiązujące podczas pracy, przyjmowania oraz magazynowania towarów (znajomości norm wysokościowych oraz wagowych, dotyczących przenoszenia towarów podczas prac dorywczych i stałych). Wzór Instrukcja BHP na stanowisku sprzedawcy zawiera punkt dotyczący wszelkich obowiązujących na stanowisku zakazów tj. używanie niesprawnych narzędzie bądź ich napraw, wchodzenie na krzesła, spożywanie posiłków na stanowisku pracy, palenie papierosów lub samowolnego opuszczania stanowiska. Instrukcja bezpieczeństwa dla personelu zajmującego się sprzedażą, wskazuje na czynności po zakończeniu pracy oraz konieczność powiadomienia pracodawcy w razie wypadku lub awarii. Instrukcja BHP dla sprzedawcy do pobrania za darmo. Dokument świetnie sprawdzi się w małym sklepie

Gotowy wzór / szablon dokumentu - Umowa cesji. Dokument Umowa cesji to translokacja wierzytelności z majątku wierzyciela (cedenta) do majątku osoby trzeciej (cesjonariusza), w oparciu o umowę zawartą między tymi osobami. Daną wierzytelność można przenieść na zasadzie zamiany, sprzedaży, darowizny itp. Umowa cesji stanowi więc zatwierdzenie złożenia oferty, w odniesienie do zasad kodeksu cywilnego. Cesja, zmiana wierzyciela, tzw. przelew lub cesja wierzytelności reguluje kodeks cywilny (KC) w art. 509-518. Wzór Umowa cesji to przejście ze zbywającego na nabywcę wierzytelności wraz ze wszystkimi związanymi z nią prawami. Druk Umowa cesji jest zobowiązaniem należącym do czynności prawnych kauzalnych i jej terminowość jest zależna od istnienia zobowiązania do przeniesienia wierzytelności. Wzór dokument Umowa cesji powinna zawierać informacje tj. data i miejsce, dane cedenta i scenariusza, treść oświadczenia tytułem, oraz adnotacja o dokonaniu przelewu wierzytelności. Druk Umowa cesji wskazuje na datę przeniesienia wierzytelności, cenę wierzytelności oraz załącznik dokumentujący powstanie wierzytelności

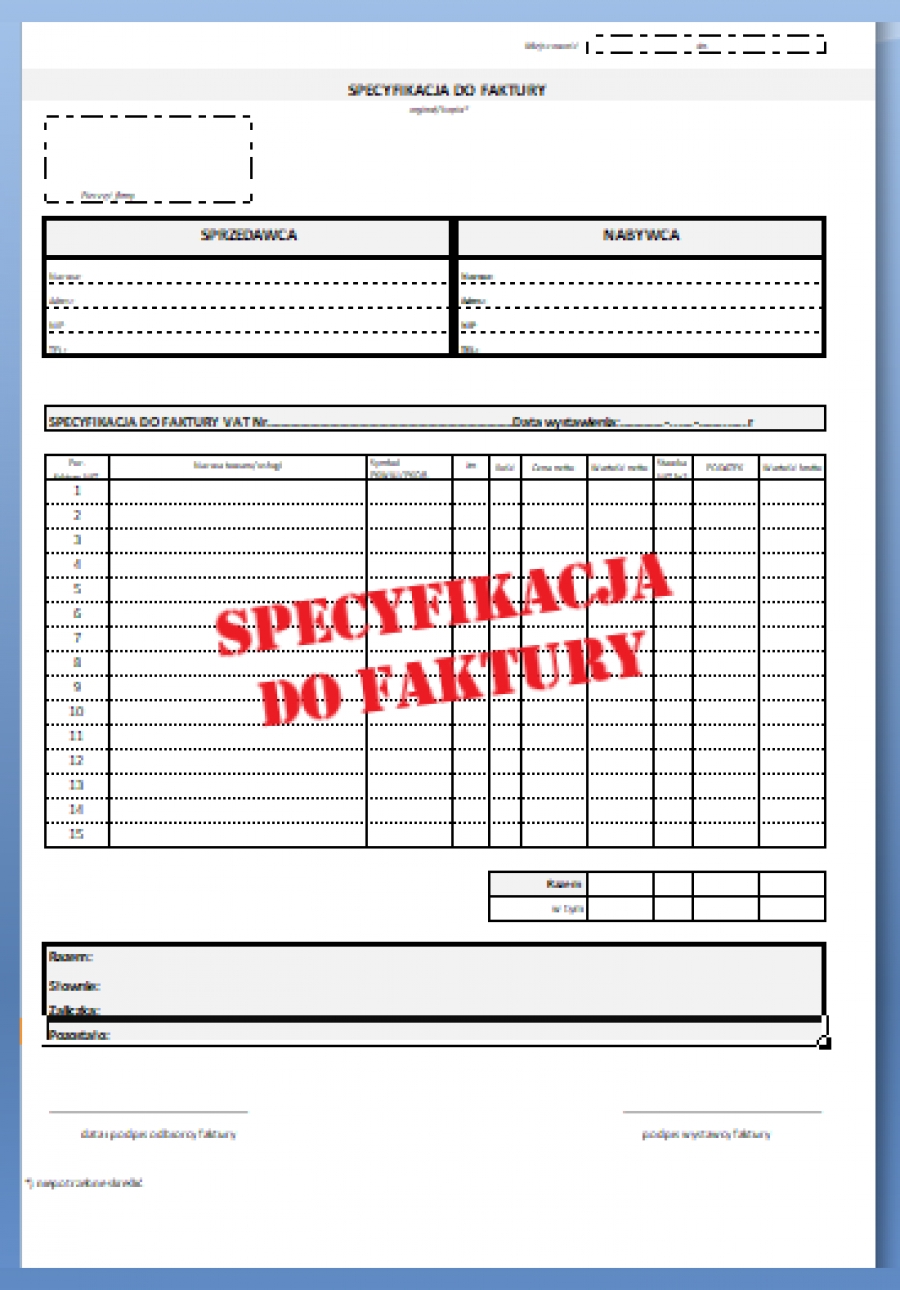

Specyfikacja do faktury, to dokument zawierający rozszerzone dane dotyczące przedmiotu rachunku. Specyfikacja do faktury posiada zestawienie kluczowych informacji dotyczących przedmiotów danej transakcji oraz wszystkich kosztów rozliczanych w ramach realizacji konkretnego zlecenia kupna - sprzedaży. W specyfikacji faktury zawarte są dane tj. imię, nazwisko, firma, adres, NIP sprzedawcy i nabywcy, data i miejsce dokonania operacji, a także jej wartość VAT, kwoty netto oraz brutto. Wzór specyfikacja do faktury stanowi zbiorcze podsumowanie biznesowych wydatków z możliwością wydruku, z uwzględnieniem zaliczek i innych obciążeń pozostałych do spłaty potwierdzonych podpisami obydwu stron. W formularzu specyfikacja do faktury lub rachunku, można wykonać także opis zadań czynionych na rzecz projektu. W ramach realizacji konkretnego zadania publicznego specyfikacja do takiej faktury powinna wskazywać na wykonawcę czy kierownika projektu, symbol, nazwę projektu oraz jednostkę organizacyjną, która będzie rozliczała wydatki w budżecie. W tabeli opisu faktury dla projektu uwzględnia się dodatkowe dane tj. liczba godzin, liczba dni, liczba dni opóźnienia oraz kary umowne. Specyfikację do faktury wzór ten można zastosować się najczęściej przy fakturach zbiorczych oraz przy rozliczaniu usług niematerialnych, przykładem takiej usługi może być, projekt strony internetowej, porady, konsultacje np. prawnicze, usługi reklamowe itd. Archiwizowanie dowodów wykonania usług niematerialnych w postaci wspomnianej specyfikacji do faktury nie jest procesem uciążliwym i pracochłonnym warto, zatem je dopinać do dokumentów sprzedażowych tak, aby w przypadku kontroli podatkowej i potrzeby ich udostępnienia były zawsze w zasięgu.

Specyfikacja do faktury to dokument zawierający szczegółowe informacje na temat towarów lub usług sprzedanych lub dostarczonych przez sprzedawcę. Jest to istotny element w procesie rozliczania transakcji handlowych, który umożliwia dokładne ustalenie wartości sprzedaży oraz związanych z nią podatków i opłat.

Dokument ten jest szczególnie ważny w przypadku sprzedaży towarów lub usług na rzecz podmiotów, które są zobowiązane do prowadzenia ksiąg rachunkowych, takich jak firmy czy instytucje publiczne.

Specyfikacja do faktury jest również istotnym dokumentem w przypadku reklamacji lub zwrotu towarów. Dzięki szczegółowym informacjom zawartym w specyfikacji, sprzedawca i nabywca mogą dokładnie określić, jakie towary lub usługi były sprzedane, co ułatwia rozwiązanie ewentualnych problemów związanych z transakcją.

W przypadku braku specyfikacji do faktury, rozliczenie transakcji może być utrudnione lub wręcz niemożliwe. Dlatego warto zadbać o jej prawidłowe przygotowanie i przekazanie nabywcy wraz z fakturą.

Podsumowując, specyfikacja do faktury to istotny dokument, który ułatwia rozliczanie transakcji handlowych oraz zapewnia prawidłowe rozliczenie podatkowe. Jest to dokument wymagany w przypadku sprzedaży towarów lub usług na rzecz firm oraz instytucji publicznych, dlatego warto zadbać o jego prawidłowe przygotowanie i przekazanie nabywcy wraz z fakturą.

Specyfikacja do faktury wzór ten zawiera szczegółowe informacje dotyczące sprzedaży towarów lub usług. Jest on ważny zarówno dla sprzedawcy, jak i dla nabywcy, ponieważ pozwala na dokładne określenie zakupów i wydatków.

W specyfikacji do faktury powinny znaleźć się m.in. nazwa lub numer towaru lub usługi, cena netto i brutto, ilość, wartość netto i brutto, data sprzedaży, termin płatności, nazwa kontrahenta oraz jego numer NIP.

Dokument ten jest często wymagany przez nabywców, zwłaszcza gdy zamawiają towary lub usługi na dużą skalę. Dlatego ważne jest, aby sprzedawcy byli w stanie dostarczyć specyfikację do faktury na żądanie klienta.

Specyfikacja do faktury powinna być uzupełnieniem samej faktury, która jest dokumentem podstawowym w transakcji handlowej. W przypadku ewentualnych reklamacji lub sporów, specyfikacja do faktury może stanowić dodatkowy dowód na poparcie twierdzeń jednej lub drugiej strony.

W celu zapewnienia poprawności specyfikacji do faktury, warto skorzystać z dostępnych programów lub szablonów, które pozwolą na łatwe i szybkie wypełnienie dokumentu. Dobrze wykonana specyfikacja do faktury może być kluczowa dla zapewnienia klarowności i przejrzystości procesów handlowych.

Opis: gotowy wzór / szablon dokumentu - Ewidencja sprzedaży bezrachunkowej. Wzór druku Ewidencja sprzedaży bezrachunkowej dotyczy przedsiębiorców zwolnionych z obowiązku posiadania kasy fiskalnej i tych, którzy są zwolnieni z VAT. Sprzedaż bezrachunkowa ujmowana w ewidencji nie wymaga wystawiania dodatkowych dokumentów (faktury lub paragonu). W formularzu Ewidencji sprzedaży bezrachunkowej należy rejestrować przychody nieudokumentowanego żadną fakturą czy rachunkiem, dokonując podsumowania danych przychodów uzyskanych ze sprzedaży na koniec dnia. Przedsiębiorcy nie mają obowiązku zgłaszania Ewidencji sprzedaży bezrachunkowej do urzędu skarbowego, ale fakt jej prowadzenia przez firmę podlega kontroli w przypadku audytu z urzędu. Wzór druku dokumentu Ewidencja sprzedaży bezrachunkowej powinien zawierać dane tj. pieczęć firmowa, tytuł, nr strony, miesiąc, datę i kwotę uzyskania przychodu. Ewidencja sprzedaży bezrachunkowej musi być zbroszurowana, wszystkie strony powinny być spięte razem i ponumerowane. Wzór dokumentu Ewidencja sprzedaży bezrachunkowej w formie druku do pobranie za darmo

Opis: gotowy wzór / szablon dokumentu - Rejestr zakupu i sprzedaży VAT. Zestawienie zakupu oraz sprzedaży VAT prowadzone jest w celu rozliczeń podatku od towarów i usług. Rejestrowanie danych zakupu oraz sprzedaży VAT nie obejmuje podatników, którzy są zwolnieni z VAT oraz firm zwolnionych z podatku od towarów i usług. Wzór dokumentu Rejestr zakupu i sprzedaży VAT nie został zdefiniowany w ustawie i może mieć dowolną formę, która umożliwia poprawne określenie kwoty podatku VAT do zwrotu/zapłaty oraz wskazuje zakupy związane ze sprzedażą zwolnioną. Rejestr zakupu i sprzedaży VAT powinien zawierać dane tj. firma, NIP, miesiąc, rok, nr faktur, dane do określenia przedmiotu i podstawy opodatkowania, wysokość podatku należnego (netto, VAT), WNT oraz dane o imporcie towarów (z kraju poza UE). Dokument Rejestru zakupu i sprzedaży VAT może uwzględniać także inne dane niezbędne do prawidłowego sporządzenia deklaracji podatkowej. Gotowy Rejestr zakupu i sprzedaży VAT, sporządzony w arkuszu kalkulacyjnym Excel, zawierający dwie zakładki: Rejestr zakupu VAT oraz Rejestr sprzedaży VAT, do pobrania za darmo

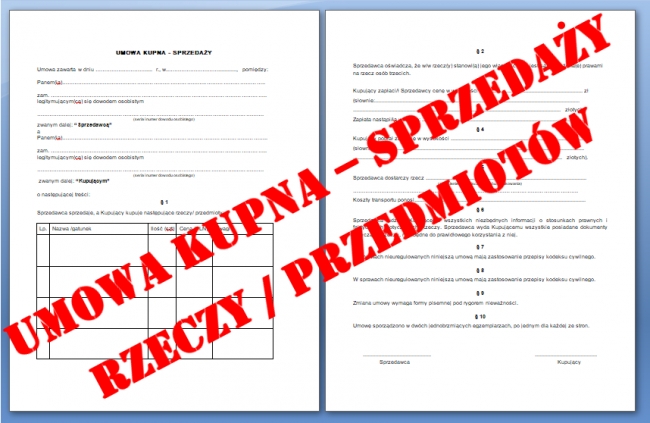

Umowa kupna sprzedaży rzeczy / przedmiotu. Zawierana umowa kupna to umowa cywilnoprawna, przenosząca własność rzeczy, z osoby sprzedającej na kupującego. Prawo nie wymusza jednoznacznej formy dokumentu, dlatego każda zapisana forma potwierdzająca transakcje będzie miała moc prawną. Jeżeli chciałbyś samodzielnie przygotować dokument umowy kupna – sprzedaży to powinien on zawierać trzy istotne założenia tj. określenie przedmiotu/ów umowy, ceny oraz stron umowy.

Kolejnym etapem transakcji będzie opisanie stanu nabywanego przedmiotu / rzeczy np. określenie czy przedmiot jest nowy czy używany. W przypadku zawierania umowy kupna sprzedaży rzeczy używanej należy opisać jego stan techniczny w sposób jednoznaczny i możliwie dokładny, tak, aby uniknąć w przyszłości ewentualnego sporu. Nadmienić należy, że umowa nie musi być drukowana, może być napisana odręcznie, a nawet nie musi być w ogóle spisywana, ponieważ umowa ustna tak zwana „dżentelmeńska” ma taką sama moc prawną jak spisana. Niemniej jednak przy większych kwotach umowę zawsze warto pisać.

A zatem, umowa kupna sprzedaży powinna zawierać: tytuł, datę, dane stron, definicję przedmiotu umowy (nazwa, ilość, cena, uwagi). W dokumencie tym określane są także: wysokość zaliczki, warunki dotyczące transportu oraz punkt dotyczący przekazania wszelkiej dokumentacji, czy określenia warunków brzegowych, które stanowią przedmiot transakcji, takim warunkiem może być chociażby jakaś ustalona procentowa wydajność maszyny, ilość wyprodukowanych sztuk produkcji w jednostce czasu czy chociażby maksymalny czas awarii podczas odbioru.

Umowa kupna sprzedaży rzeczy wzór dostępny na stronie posiada także paragraf dotyczący możliwości odwołania się do przepisów kodeksu cywilnego w sprawach nieuregulowanych oraz podpisy stron. Umowa kupna powinna być sporządzona w dwóch jednobrzmiących egzemplarzach, po jednym dla każdej ze stron. Na koniec nie zapomnij o podpisach i samych udanych transakcji życzę! Umowa kupna sprzedaży rzeczy / przedmiotu druk do pobrania za darmo.

gotowy wzór / szablon dokumentu - Faktura proforma. Dokument faktura proforma to wzór druku będący zapowiedzią lub propozycją faktury (zwykle faktury VAT). Faktura proforma stanowi swoistego rodzaju potwierdzenie złożenia oferty w rozumieniu kodeksu cywilnego. Wzór faktura proforma to oświadczenie drugiej stronie woli zawarcia umowy - stanowi ofertę, o ile określa istotne postanowienia tej umowy. Druk faktura proforma nie jest dokumentem księgowym, czyli nie wolno tak wystawionej faktury ująć w rejestrze sprzedaży, księdze rachunkowej czy posłużyć się nim w innym celu podatkowym. Otrzymanie płatności wynikającej z wystawionego formularza faktury proforma rodzi u przedsiębiorcy konsekwencje podatkowe i należy wówczas wystawić fakturę VAT, która umożliwia zaksięgowanie kwoty. Faktura proforma druk wygląda tak samo jak zwykła faktura VAT, jedna różnica polega na opatrzeniu dokumentu odpowiednim tytułem. Tak jak zwyczajna faktura, druk faktura proforma jest potwierdzeniem i dowodem zawarcia umowy kupna - sprzedaży. Wzór dokumentu faktura proforma powinna zawierać informacje tj. dane sprzedawcy oraz nabywcy, nazwy towaru/usług, termin płatności, datę sprzedaży, kwotę oraz numer konta. Faktura proforma wzór w Excel do pobrania za darmo

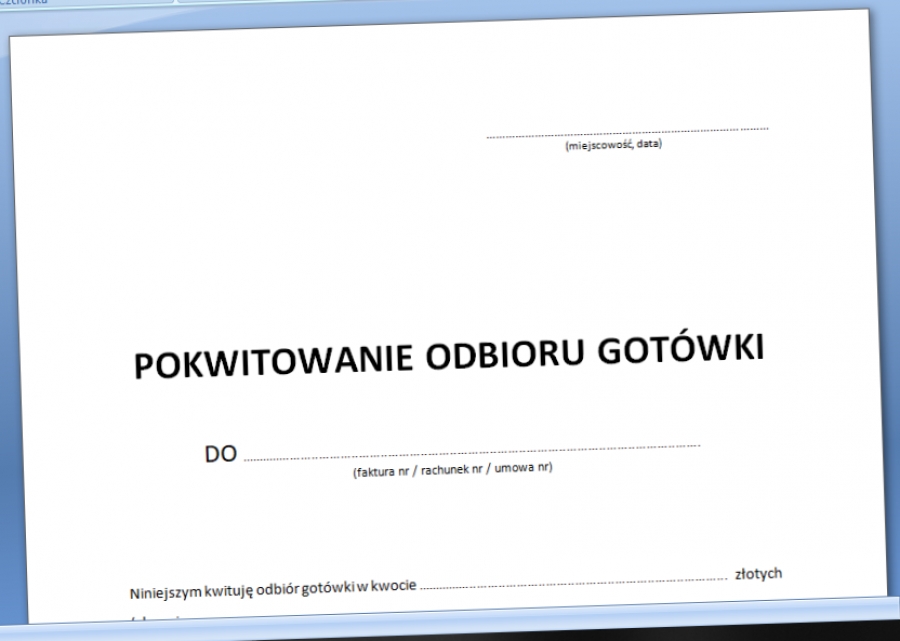

Pokwitowanie odbioru gotówki lub inaczej pokwitowanie odbioru pieniędzy. Dokument ten występuje również pod nazwą pokwitowanie na otrzymaną sumę pieniędzy. Wzór druku zawierającego pokwitowanie / poświadczenie przyjęcia określonej sumy pieniędzy / kwoty pieniężnej / alimentów. W dokumencie tym wierzyciel oświadcza, że dłużnik spełnił swoje świadczenie w całości lub części czyli wydaje pokwitowanie przekazania gotówki którą otrzymał od dłużnika w celu zaspokojenia roszczeń.

Pokwitowanie stanowi o dokonaniu przyjęcia alimentów lub innego świadczenia pieniężnego przez wierzyciela. To zabezpieczenie przed ewentualnymi roszczeniami: stanowi dowód wykonania zobowiązania i zwolnienia z długu. Dokument ten może również przydać się w przypadku, kiedy dokonujemy zakupu i uiszczamy cenę przed odbiorem przedmiotu sprzedaży. Pokwitowania odbioru gotówki możemy domagać się w sytuacji, w której dokonujemy wpłaty pieniężnej i chcemy legitymować się dokumentem, który to potwierdza. Pokwitowanie powinno być na piśmie, z własnoręcznym podpisem wierzyciela (pozostała treść może mieć formę wydruku komputerowego).

Poza oznaczeniem wierzyciela i dłużnika w treści pokwitowania powinno się znaleźć: kwituję odór gotówki / świadczenia pieniężnego poza tym powinno być zawarte oznaczenie zobowiązania, które zostało spełnione (np. poprzez wskazanie umowy, z jakiej wynikało.

Pokwitowanie odbioru gotówki jest ważnym dokumentem potwierdzającym przekazanie pieniędzy z jednej strony na drugą. Jest to niezbędne w sytuacjach, gdy chcemy udokumentować otrzymanie środków finansowych. Może być wykorzystywane w różnych sytuacjach, takich jak sprzedaż nieruchomości, wynajem mieszkania lub zakup towarów. Pokwitowanie odbioru gotówki powinno zawierać następujące informacje: imię i nazwisko osoby, która otrzymała gotówkę, kwotę, datę i miejsce przekazania gotówki, podpisy obu stron. W przypadku potrzeby udowodnienia otrzymania gotówki, pokwitowanie jest ważnym dokumentem, który może być użyty jako dowód w sądzie. Warto pamiętać, że pokwitowanie odbioru gotówki powinno być wystawione w dwóch egzemplarzach - jeden dla każdej ze stron. Jest to ważne, ponieważ zapewnia obu stronom pewność, że transakcja została zakończona i potwierdzona. W razie potrzeby można łatwo odtworzyć informacje z pokwitowania. Dlatego ważne jest, aby wystawić pokwitowanie odbioru gotówki w każdej sytuacji, w której przekazywana jest gotówka.

W przypadku potrzeby zmiany informacji zawartych w pokwitowaniu, należy wystawić nowe pokwitowanie z aktualnymi informacjami. Nie wolno samodzielnie modyfikować istniejącego pokwitowania, ponieważ może to stanowić podstawę do kwestionowania jego ważności.

Podsumowując, pokwitowanie odbioru gotówki jest ważnym dokumentem, który powinien być wystawiany w każdej sytuacji, gdy dochodzi do przekazania gotówki. Zapewnia ono obu stronom bezpieczeństwo i pewność, że transakcja została zakończona i potwierdzona. Warto pamiętać o tym, aby wystawić pokwitowanie w dwóch egzemplarzach i przechowywać je w bezpiecznym miejscu.

Pokwitowanie odbioru gotówki można wystawić samodzielnie lub skorzystać z gotowych wzorów. Ważne jest jednak, aby upewnić się, że wzór spełnia wymagania prawne i zawiera wszystkie wymagane informacje.

Jeśli dochodzi do sporu dotyczącego otrzymania gotówki, pokwitowanie odbioru gotówki może być użyte jako dowód w sądzie. Dlatego ważne jest, aby być dokładnym i uważnie wypełniać wszystkie informacje w pokwitowaniu.

W przypadku firm, pokwitowanie odbioru gotówki jest często wykorzystywane jako potwierdzenie otrzymania płatności od klientów. Może to być szczególnie ważne w sytuacjach, gdy klient odmawia zapłaty lub twierdzi, że płatność nie została dokonana.

W przypadku osób prywatnych, pokwitowanie odbioru gotówki może być wykorzystywane jako potwierdzenie otrzymania pożyczki lub darowizny. Może to być szczególnie ważne w sytuacjach, gdy pojawiają się spory dotyczące długów lub wynikające z dziedziczenia.

Podsumowując, pokwitowanie odbioru gotówki jest ważnym dokumentem, który powinien być wystawiany w każdej sytuacji, w której dochodzi do przekazania gotówki. Zapewnia ono obu stronom bezpieczeństwo i udokumentowanie transakcji, co może być szczególnie ważne w przypadku ewentualnych sporu.

Pokwitowanie odbioru gotówki lub inaczej pokwitowanie odbioru pieniędzy wzór do pobrania za darmo. Wzór można edytować w edytorze tekstów.

gotowy wzór / szablon dokumentu online - Faktura korygująca wzór / faktura korekta. Każdą błędnie sporządzoną fakturę można poprawić dokumentem, który wykaże wszystkie błędy w treści oraz w informacjach zamieszczonych w fakturze źródłowej. Korekty faktur sporządza się wtedy, kiedy błędne są dane tj.: ilość sprzedanych towarów lub zakresu usług, cena towaru lub usługi których dotyczy sprzedaż (z uwzględnieniem prawidłowych stawek podatku VAT- korekta deklaracji VAT). Fakturę korygującą wystawia się również w przypadku zwrócenia towaru sprzedawcy, zwrócenia nabywcy nienależnych zaliczek, przedpłat, zadatków lub rat (opodatkowanych, zwolnionych od podatku oraz niepodlegających opodatkowaniu) a także przy udzieleniu rabatów, które wcześniej nie zostały uwzględnione. Faktura korygująca powinna zawierać: słowa faktura korygująca albo faktura korekta,numer oraz datę wystawienia korekty,dane z faktury pierwotnej (m.in. numer faktury, data wystawienia, dane stron transakcji, nazwa towaru lub usługi objętych korektą) oraz przyczyna korekty. Korektę faktury może wystawić wyłącznie sprzedawca, czyli wystawca faktury pierwotnej, lecz nie wymaga ona podpisów (czy pieczątek) żadnej ze stron transakcji. Od roku 2014 fakturę korygującą można wysłać do usługobiorcy e-mailem. Faktura korygująca wzór darmowy

gotowy wzór / szablon dokumentu - Ewidencja zakupów VAT - wzór. Prowadzona jest dla potrzeb rozliczeń podatku od towarów i usług. Nie jest określony wzór ewidencji zakupów VAT, zgodnie z ustawą powinien on jednak gwarantować prawidłowe ustalenie wartości podatku VAT (do zapłaty lub zwrotu). Zestawienie danych najczęściej ma formę tabeli z odpowiednio prowadzonymi zapisami. Istnieje wariant rozbudowy kolumn rejestrów lub opracowanie szeregu rejestrów tematycznie tożsamych z przedmiotem transakcji zakupu. W przypadku VAT podatnicy prowadzą dwie niezależne ewidencje, gdzie odzwierciedlają dokonaną w okresie rozliczeniowym sprzedaż (rejestr sprzedaży) oraz rejestr zakupów VAT, w której wykazywane są zakupy. Ewidencja zakupu służy przede wszystkim prawidłowemu wyliczeniu kwoty podatku naliczonego. Rejestr zakupu powinien zawierać następujące dane: datę wpływu faktury, numer pozycji w rejestrze, numer faktury, NIP sprzedawcy, nazwę i siedzibę sprzedawcy, wartość dostawy w cenie zakupu brutto (łącznie z VAT), wartość zakupu w cenie netto, kwoty podatku naliczonego, wartość zakupów nieopodatkowanych, wartość zakupów, od których VAT nie podlega odliczeniu. Według obowiązujących przepisów w rejestrze zakupu VAT nie trzeba ewidencjonować zakupów związanych: wyłącznie z czynnościami zwolnionymi, nieopodatkowanymi oraz czynności od których nie przysługuje prawo do odliczenia podatku naliczonego. Wydatki takie nie mają wpływu na prawidłowe rozliczenia podatku od towarów i usług oraz ostateczną wysokość zobowiązania podatkowego, ale można je ujmować w rejestrze VAT w osobnych rubrykach, jako nieuprawniające do odliczenia VAT. W ewidencji zakupu oraz w deklaracji kwoty muszą być wyrażane w złotych. Faktury VAT, w których kwoty podane zostały w obcych walutach, przed wpisaniem do rejestru należy przeliczyć na złote według średniego kursu NBP wskazanej waluty, w dniu powstania obowiązku podatkowego

- Poprzedni artykuł

- 1

- 2

- Następny artykuł

- koniec

Polecane dokumenty

-

Instrukcja BHP obsługa lodówki

Instrukcja BHP obsługa lodówki wzór. Dokument do wydruku informujący o zasadach BHP, dotyczące obsługi lodówki, mające wpływ na bezpieczeństwo korzystających z urządzenia pracowników w kuchniach, stołówkach, lokalach gastronomicznych i zakładach zbiorowego żywienia. Wzór Instrukcji BHP obsługi lodówki odnosi się do konieczności sprawdzenia stanu technicznego maszyny oraz skontrolowania zabezpieczeń gwarantujących bezpieczną…

Instrukcja BHP obsługa lodówki wzór. Dokument do wydruku informujący o zasadach BHP, dotyczące obsługi lodówki, mające wpływ na bezpieczeństwo korzystających z urządzenia pracowników w kuchniach, stołówkach, lokalach gastronomicznych i zakładach zbiorowego żywienia. Wzór Instrukcji BHP obsługi lodówki odnosi się do konieczności sprawdzenia stanu technicznego maszyny oraz skontrolowania zabezpieczeń gwarantujących bezpieczną… -

Instrukcja BHP obsługi czajnika elektrycznego

Instrukcja BHP obsługi czajnika elektrycznego. Wzór dokumentu w kategorii bezpieczeństwo i higiena pracy, który określa warunki obsługi czajnika elektrycznego, mające wpływ na bezpieczeństwo osób korzystających z urządzenia. Instrukcja BHP obsługi czajnika elektrycznego wskazuje, że czajnik elektryczny mogą obsługiwać pracownicy posiadający przeszkolenie ogólne oraz stanowiskowe bhp i aktualne świadectwo lekarskie oraz…

Instrukcja BHP obsługi czajnika elektrycznego. Wzór dokumentu w kategorii bezpieczeństwo i higiena pracy, który określa warunki obsługi czajnika elektrycznego, mające wpływ na bezpieczeństwo osób korzystających z urządzenia. Instrukcja BHP obsługi czajnika elektrycznego wskazuje, że czajnik elektryczny mogą obsługiwać pracownicy posiadający przeszkolenie ogólne oraz stanowiskowe bhp i aktualne świadectwo lekarskie oraz… -

Notatka służbowa na okoliczność wysłuchania pracownika przed ukaraniem

Notatka służbowa na okoliczność wysłuchania pracownika przed ukaraniem wzór.. Bezwzględnym wymogiem zastosowania kary porządkowej jest uprzednie wysłuchanie pracownika (tak art. 109 § 2 Kodeksu pracy). Do czynników odpowiedzialności porządkowej należą: wina pracownika, nieprzestrzeganie ustalonej organizacji i porządku w procesie pracy, przepisów bhp oraz przeciwpożarowych. Argumentem do ukarania pracownika może być… Tags: kara

Notatka służbowa na okoliczność wysłuchania pracownika przed ukaraniem wzór.. Bezwzględnym wymogiem zastosowania kary porządkowej jest uprzednie wysłuchanie pracownika (tak art. 109 § 2 Kodeksu pracy). Do czynników odpowiedzialności porządkowej należą: wina pracownika, nieprzestrzeganie ustalonej organizacji i porządku w procesie pracy, przepisów bhp oraz przeciwpożarowych. Argumentem do ukarania pracownika może być… Tags: kara -

Protokół weryfikacji różnic inwentaryzacyjnych

Protokół weryfikacji różnic inwentaryzacyjnych wzór. Ustawa o rachunkowości określa, że podmioty gospodarcze stosujące przepisy ustawy mają obowiązek przeprowadzać okresowo spis z natury składników majątku. Prace inwentaryzacyjne powinny rozpocząć się najwcześniej 1 października, a zakończyć najpóźniej 15 stycznia następnego roku. Dokumentacja inwentaryzacyjna obejmuje wszystkie dokumenty, którymi należy się posługiwać podczas przeprowadzania…

Protokół weryfikacji różnic inwentaryzacyjnych wzór. Ustawa o rachunkowości określa, że podmioty gospodarcze stosujące przepisy ustawy mają obowiązek przeprowadzać okresowo spis z natury składników majątku. Prace inwentaryzacyjne powinny rozpocząć się najwcześniej 1 października, a zakończyć najpóźniej 15 stycznia następnego roku. Dokumentacja inwentaryzacyjna obejmuje wszystkie dokumenty, którymi należy się posługiwać podczas przeprowadzania… -

PIT-6/PIT-6L Deklaracja do wymiaru zaliczek podatku dochodowego od dochodów z działów specjalnych produkcji rolnej

gotowy wzór / szablon dokumentu - PIT-6/PIT-6L Deklaracja do wymiaru zaliczek podatku dochodowego od dochodów z działów specjalnych produkcji rolnej 2014. Od 26 września 2013 roku zacznie obowiązywać nowy wzór informacji o dochodach oraz o pobranych zaliczkach na podatek dochodowy PIT-11. Nowy wzór będzie miał zastosowanie do rozliczeń rocznych PIT…

-

Umowa zlecenie z kierowcą - dla zleceniodawcy

Umowa zlecenie z kierowcą dla zleceniodawcy. Wzór druku dokumentu jednej z form zawarcia umowy o pracę pomiędzy zleceniodawcą a kierowcą. Umowę tą stosuję się powszechnie ze względu na np. sezonowy wzrost zapotrzebowania na usługi transportowe czy w przypadku np. jednorazowej usługi przewozu pracowników w określone miejsce. Dokument sprawdzi się doskonale…

Umowa zlecenie z kierowcą dla zleceniodawcy. Wzór druku dokumentu jednej z form zawarcia umowy o pracę pomiędzy zleceniodawcą a kierowcą. Umowę tą stosuję się powszechnie ze względu na np. sezonowy wzrost zapotrzebowania na usługi transportowe czy w przypadku np. jednorazowej usługi przewozu pracowników w określone miejsce. Dokument sprawdzi się doskonale… -

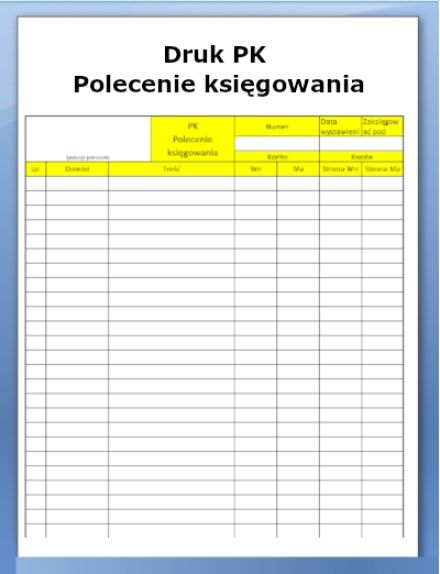

Druk PK - Polecenie księgowania

Druk PK Polecenie księgowania Excel - wewnętrzny dowód księgowy. Dokument PK wystawiany dla udokumentowania takich zapisów księgowych jak: dowód zastępczy, zbiorczy, korygujący, oraz inne dowody źródłowe nie mające odzwierciedlenia w operacjach gospodarczych. Polecenie księgowania stosuje się w przypadkach: dokonywania rozliczeń wyniku finansowego ( rozliczenie kosztów), korekty błędnych zapisów dokonanych w… Tags: ksiegowe

Druk PK Polecenie księgowania Excel - wewnętrzny dowód księgowy. Dokument PK wystawiany dla udokumentowania takich zapisów księgowych jak: dowód zastępczy, zbiorczy, korygujący, oraz inne dowody źródłowe nie mające odzwierciedlenia w operacjach gospodarczych. Polecenie księgowania stosuje się w przypadkach: dokonywania rozliczeń wyniku finansowego ( rozliczenie kosztów), korekty błędnych zapisów dokonanych w… Tags: ksiegowe -

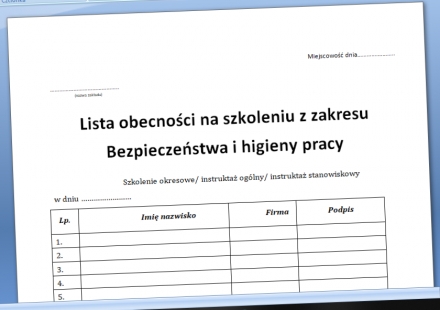

Lista obecności na szkoleniu BHP

Lista obecności na szkoleniu BHP. Wzór dokumentu potwierdzającego odbycie przez pracownika instruktażu ogólnego BHP, okresowego lub stanowiskowego, potwierdzone przez pracownika na piśmie. Przebycie przez pracownika szkolenia ogólnego lub stanowiskowego, powinno być pisemnie potwierdzone przez pracownika oraz odnotowane w aktach osobowych. Druk Lista obecności na szkoleniu BHP dokumentuje na piśmie zapoznanie… Tags: bhp

Lista obecności na szkoleniu BHP. Wzór dokumentu potwierdzającego odbycie przez pracownika instruktażu ogólnego BHP, okresowego lub stanowiskowego, potwierdzone przez pracownika na piśmie. Przebycie przez pracownika szkolenia ogólnego lub stanowiskowego, powinno być pisemnie potwierdzone przez pracownika oraz odnotowane w aktach osobowych. Druk Lista obecności na szkoleniu BHP dokumentuje na piśmie zapoznanie… Tags: bhp -

Protokół konieczności

Protokół konieczności - wzór. Pełna nazwa dokumentu to protokół konieczności wykonania robót dodatkowych / zamiennych. Druk protokołu konieczności zawiera opis kwestii spornych w umowie stron. Strony powinny traktować protokół konieczności jedynie jako podstawę do sporządzenia umowy na roboty dodatkowe w trybie art. 67 ust. 1 pkt 5 Pzp lub podstawę… Tags: protokół

Protokół konieczności - wzór. Pełna nazwa dokumentu to protokół konieczności wykonania robót dodatkowych / zamiennych. Druk protokołu konieczności zawiera opis kwestii spornych w umowie stron. Strony powinny traktować protokół konieczności jedynie jako podstawę do sporządzenia umowy na roboty dodatkowe w trybie art. 67 ust. 1 pkt 5 Pzp lub podstawę… Tags: protokół -

Instrukcja BHP na stanowisku sprzedawcy

Instrukcja BHP na stanowisku sprzedawcy. Wzór dokumentu Instrukcja BHP dla osób zajmujących się sprzedażą. Dokument BHP kasjer sprzedawca to dokument poruszający kwestie bezpieczeństwa i higieny pracy, który wskazuje na kluczowe zagadnienia dotyczące obowiązków sprzedawcy oraz ich wpływ na bezpieczeństwo pracownika. Instrukcja BHP na stanowisku sprzedawcy powinna znajdować się w dostępnym…

Instrukcja BHP na stanowisku sprzedawcy. Wzór dokumentu Instrukcja BHP dla osób zajmujących się sprzedażą. Dokument BHP kasjer sprzedawca to dokument poruszający kwestie bezpieczeństwa i higieny pracy, który wskazuje na kluczowe zagadnienia dotyczące obowiązków sprzedawcy oraz ich wpływ na bezpieczeństwo pracownika. Instrukcja BHP na stanowisku sprzedawcy powinna znajdować się w dostępnym… -

Wniosek o przyznanie premii

Wniosek o przyznanie premii dla pracownika wzór. Formularz Wniosek o przyznanie premii pozwala na przyznanie pracownikowi gratyfikacji finansowej, jeżeli spełnione zostały wymagania zdefiniowane w wewnętrznym regulaminie firmy. Przydzielana za pomocą Wniosku o przyznanie premia stanowi dodatkowy składnik wynagrodzenia i jest zależna od wyników dotyczących kluczowych wskaźników danego działu. Przełożony składa…

Wniosek o przyznanie premii dla pracownika wzór. Formularz Wniosek o przyznanie premii pozwala na przyznanie pracownikowi gratyfikacji finansowej, jeżeli spełnione zostały wymagania zdefiniowane w wewnętrznym regulaminie firmy. Przydzielana za pomocą Wniosku o przyznanie premia stanowi dodatkowy składnik wynagrodzenia i jest zależna od wyników dotyczących kluczowych wskaźników danego działu. Przełożony składa… -

Ewidencja przebiegu pojazdu

Ewidencja przebiegu pojazdu wzór - kilometrówka. Druk karta ewidencji przebiegu pojazdu umożliwia dokumentowanie wydatków związanych z używaniem samochodów tak aby mogły być zaliczone do kosztów uzyskania przychodów. Ewidencja przebiegu pojazdu czy inaczej rejestr przebiegu pojazdu niezbędny jest do ustalenia limitu wydatków, które mogą stanowić koszt. Poprzez dokument ewidencji przebiegu pojazdu…

Ewidencja przebiegu pojazdu wzór - kilometrówka. Druk karta ewidencji przebiegu pojazdu umożliwia dokumentowanie wydatków związanych z używaniem samochodów tak aby mogły być zaliczone do kosztów uzyskania przychodów. Ewidencja przebiegu pojazdu czy inaczej rejestr przebiegu pojazdu niezbędny jest do ustalenia limitu wydatków, które mogą stanowić koszt. Poprzez dokument ewidencji przebiegu pojazdu… -

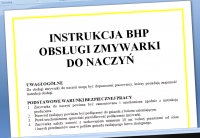

Instrukcja BHP obsługi zmywarki do naczyń

Instrukcja BHP obsługi zmywarki do naczyń. Wzór planszy w kategorii bezpieczeństwo i higiena pracy, który definiuje warunki obsługi zmywarki do naczyń, mające wpływ na bezpieczeństwo osób korzystających z tego sprzętu. Instrukcja BHP obsługi zmywarki do naczyń wskazuje, że urządzenie to mogą obsługiwać pracownicy, którzy odbyli przeszkolenie wstępne ogólne, stanowiskowe, bhp…

Instrukcja BHP obsługi zmywarki do naczyń. Wzór planszy w kategorii bezpieczeństwo i higiena pracy, który definiuje warunki obsługi zmywarki do naczyń, mające wpływ na bezpieczeństwo osób korzystających z tego sprzętu. Instrukcja BHP obsługi zmywarki do naczyń wskazuje, że urządzenie to mogą obsługiwać pracownicy, którzy odbyli przeszkolenie wstępne ogólne, stanowiskowe, bhp… -

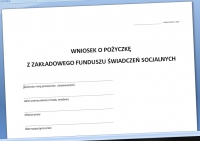

Wniosek o pożyczkę z zakładu pracy

Wniosek o pożyczkę z zakładu pracy wzór. Inaczej podanie o pożyczkę z zakładu pracy czyli udzielenie pożyczki z zakładowego funduszu świadczeń socjalnych. Druk dla osoby ubiegającej się udzielnie pożyczki. Jeżeli nie wiesz jak napisać podanie o pożyczkę w zakładzie pracy pobierz gotowy druk. Wniosek o pożyczkę z zakładu pracy to…

Wniosek o pożyczkę z zakładu pracy wzór. Inaczej podanie o pożyczkę z zakładu pracy czyli udzielenie pożyczki z zakładowego funduszu świadczeń socjalnych. Druk dla osoby ubiegającej się udzielnie pożyczki. Jeżeli nie wiesz jak napisać podanie o pożyczkę w zakładzie pracy pobierz gotowy druk. Wniosek o pożyczkę z zakładu pracy to… -

Aneks do umowy najmu

Aneks do umowy najmu wzór. Druk aneks do umowy najmu wykorzystywany jest w celu dostosowania umowy najmu do nowo powstałych potrzeb stron. Zgodnie z art. 77 kodeksu cywilnego zmiana lub uzupełnienie umowy najmu powinny być dokonane w takiej formie, jaką ustawa lub strony umowy przewidziały dla jej zawarcia, najczęściej jest…

Aneks do umowy najmu wzór. Druk aneks do umowy najmu wykorzystywany jest w celu dostosowania umowy najmu do nowo powstałych potrzeb stron. Zgodnie z art. 77 kodeksu cywilnego zmiana lub uzupełnienie umowy najmu powinny być dokonane w takiej formie, jaką ustawa lub strony umowy przewidziały dla jej zawarcia, najczęściej jest…