Wymiar czasu pracy 2016 stanowi tabelaryczne zestawienie dni pracujących w każdym miesiącu, dni wolnych od pracy oraz godzin pracy z podziałem na miesiące. W dokumencie Wymiar czasu pracy w roku 2016, zawierającym skumulowane dane dla poszczególnych okresów oraz miesięcy, uwzględniony został okres obowiązywania od 1 stycznia 2016 do 31 grudnia 2016 roku. Całkowity, roczny wymiar czasu pracy w roku 2016 wynosi, więc: 2016 godziny (252 dni x 8 godz.). Druk formularza czasu pracy w roku 2016, posiada czytelne ujęcie danych godzinowych, dla każdego okresu rozliczeniowego, wraz z podaną metodą i sposobem ich naliczania w każdym miesiącu i zbiorczym okresie. Plik Wymiar czasu pracy 2016 posiada możliwość pobrania, edycji oraz wydruku danych, z możliwością dostosowania ich do własnych potrzeb i wyliczeń czasu pracy, także dla pracy w ruchu ciągłym maszyn dla brygad (czterobrygadówka, system czterobrygadowy), dyżurów czy grafików 2016 dla gastronomii, hotelarstwa czy sklepów. Wymiar czasu pracy, 2016 jako tabela (dla okresów rozliczeniowych jednomiesięcznego, trzymiesięcznego, czteromiesięcznego, sześciomiesięcznego i rocznego), do pobrania za darmo.

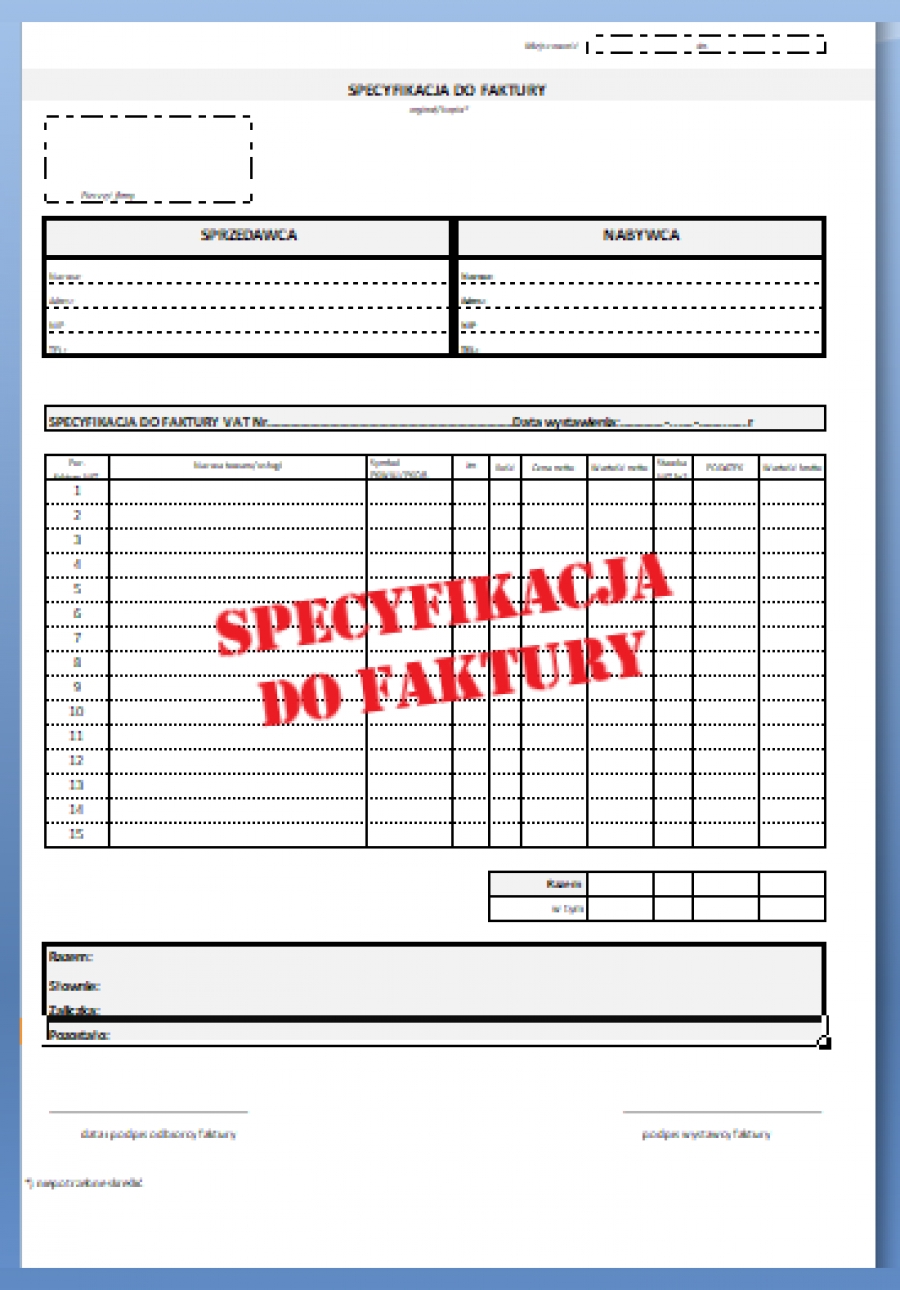

Specyfikacja do faktury, to dokument zawierający rozszerzone dane dotyczące przedmiotu rachunku. Specyfikacja do faktury posiada zestawienie kluczowych informacji dotyczących przedmiotów danej transakcji oraz wszystkich kosztów rozliczanych w ramach realizacji konkretnego zlecenia kupna - sprzedaży. W specyfikacji faktury zawarte są dane tj. imię, nazwisko, firma, adres, NIP sprzedawcy i nabywcy, data i miejsce dokonania operacji, a także jej wartość VAT, kwoty netto oraz brutto. Wzór specyfikacja do faktury stanowi zbiorcze podsumowanie biznesowych wydatków z możliwością wydruku, z uwzględnieniem zaliczek i innych obciążeń pozostałych do spłaty potwierdzonych podpisami obydwu stron. W formularzu specyfikacja do faktury lub rachunku, można wykonać także opis zadań czynionych na rzecz projektu. W ramach realizacji konkretnego zadania publicznego specyfikacja do takiej faktury powinna wskazywać na wykonawcę czy kierownika projektu, symbol, nazwę projektu oraz jednostkę organizacyjną, która będzie rozliczała wydatki w budżecie. W tabeli opisu faktury dla projektu uwzględnia się dodatkowe dane tj. liczba godzin, liczba dni, liczba dni opóźnienia oraz kary umowne. Specyfikację do faktury wzór ten można zastosować się najczęściej przy fakturach zbiorczych oraz przy rozliczaniu usług niematerialnych, przykładem takiej usługi może być, projekt strony internetowej, porady, konsultacje np. prawnicze, usługi reklamowe itd. Archiwizowanie dowodów wykonania usług niematerialnych w postaci wspomnianej specyfikacji do faktury nie jest procesem uciążliwym i pracochłonnym warto, zatem je dopinać do dokumentów sprzedażowych tak, aby w przypadku kontroli podatkowej i potrzeby ich udostępnienia były zawsze w zasięgu.

Specyfikacja do faktury to dokument zawierający szczegółowe informacje na temat towarów lub usług sprzedanych lub dostarczonych przez sprzedawcę. Jest to istotny element w procesie rozliczania transakcji handlowych, który umożliwia dokładne ustalenie wartości sprzedaży oraz związanych z nią podatków i opłat.

Dokument ten jest szczególnie ważny w przypadku sprzedaży towarów lub usług na rzecz podmiotów, które są zobowiązane do prowadzenia ksiąg rachunkowych, takich jak firmy czy instytucje publiczne.

Specyfikacja do faktury jest również istotnym dokumentem w przypadku reklamacji lub zwrotu towarów. Dzięki szczegółowym informacjom zawartym w specyfikacji, sprzedawca i nabywca mogą dokładnie określić, jakie towary lub usługi były sprzedane, co ułatwia rozwiązanie ewentualnych problemów związanych z transakcją.

W przypadku braku specyfikacji do faktury, rozliczenie transakcji może być utrudnione lub wręcz niemożliwe. Dlatego warto zadbać o jej prawidłowe przygotowanie i przekazanie nabywcy wraz z fakturą.

Podsumowując, specyfikacja do faktury to istotny dokument, który ułatwia rozliczanie transakcji handlowych oraz zapewnia prawidłowe rozliczenie podatkowe. Jest to dokument wymagany w przypadku sprzedaży towarów lub usług na rzecz firm oraz instytucji publicznych, dlatego warto zadbać o jego prawidłowe przygotowanie i przekazanie nabywcy wraz z fakturą.

Specyfikacja do faktury wzór ten zawiera szczegółowe informacje dotyczące sprzedaży towarów lub usług. Jest on ważny zarówno dla sprzedawcy, jak i dla nabywcy, ponieważ pozwala na dokładne określenie zakupów i wydatków.

W specyfikacji do faktury powinny znaleźć się m.in. nazwa lub numer towaru lub usługi, cena netto i brutto, ilość, wartość netto i brutto, data sprzedaży, termin płatności, nazwa kontrahenta oraz jego numer NIP.

Dokument ten jest często wymagany przez nabywców, zwłaszcza gdy zamawiają towary lub usługi na dużą skalę. Dlatego ważne jest, aby sprzedawcy byli w stanie dostarczyć specyfikację do faktury na żądanie klienta.

Specyfikacja do faktury powinna być uzupełnieniem samej faktury, która jest dokumentem podstawowym w transakcji handlowej. W przypadku ewentualnych reklamacji lub sporów, specyfikacja do faktury może stanowić dodatkowy dowód na poparcie twierdzeń jednej lub drugiej strony.

W celu zapewnienia poprawności specyfikacji do faktury, warto skorzystać z dostępnych programów lub szablonów, które pozwolą na łatwe i szybkie wypełnienie dokumentu. Dobrze wykonana specyfikacja do faktury może być kluczowa dla zapewnienia klarowności i przejrzystości procesów handlowych.

Opis: wzór / szablon dokumentu - Nota obciążeniowa. Druk Nota obciążeniowa / debetowa pozwala na udokumentowanie transakcji, które nie są objęte przepisami ustawy o podatku VAT. Właściciel firmy wystawia notę obciążeniową w sytuacji, gdy nie dotyczy ona usług i towarów w rozumieniu ustawy o VAT. Wzór dokumentu nota obciążeniowa wykorzystywany jest w przypadkach, kiedy kontrahent nie wywiązuje się z umowy biznesowej. Druk Nota obciążeniowa / debetowa jest formą żądania uiszczenia wskazanej kwoty na poczet rozliczania kar umownych lub karnych odsetek za prace poprawkowe, opóźnienia w realizacji zleceń lub wycofanie się z umowy. Wzór druku nota obciążeniowa powinna zwierać informacje tj. data wystawienia, tytuł i numer noty, dane obu stron – wystawca noty obciążeniowej oraz nabywca. Wzór dokumentu nota obciążeniowa posiada również danej z rachunku dotyczące operacji kasowej (nr rachunku, data sprzedaży oraz data wystawienia rachunku), kwotę i tytuł obciążenia oraz podpisy obu stron. Nota obciążeniowa / debetowa wystawiana jest w dwóch egzemplarzach (dla zleceniodawcy oraz dłużnika) i musi być podpisana własnoręcznie

gotowy wzór / szablon dokumentu - Faktura proforma. Dokument faktura proforma to wzór druku będący zapowiedzią lub propozycją faktury (zwykle faktury VAT). Faktura proforma stanowi swoistego rodzaju potwierdzenie złożenia oferty w rozumieniu kodeksu cywilnego. Wzór faktura proforma to oświadczenie drugiej stronie woli zawarcia umowy - stanowi ofertę, o ile określa istotne postanowienia tej umowy. Druk faktura proforma nie jest dokumentem księgowym, czyli nie wolno tak wystawionej faktury ująć w rejestrze sprzedaży, księdze rachunkowej czy posłużyć się nim w innym celu podatkowym. Otrzymanie płatności wynikającej z wystawionego formularza faktury proforma rodzi u przedsiębiorcy konsekwencje podatkowe i należy wówczas wystawić fakturę VAT, która umożliwia zaksięgowanie kwoty. Faktura proforma druk wygląda tak samo jak zwykła faktura VAT, jedna różnica polega na opatrzeniu dokumentu odpowiednim tytułem. Tak jak zwyczajna faktura, druk faktura proforma jest potwierdzeniem i dowodem zawarcia umowy kupna - sprzedaży. Wzór dokumentu faktura proforma powinna zawierać informacje tj. dane sprzedawcy oraz nabywcy, nazwy towaru/usług, termin płatności, datę sprzedaży, kwotę oraz numer konta. Faktura proforma wzór w Excel do pobrania za darmo

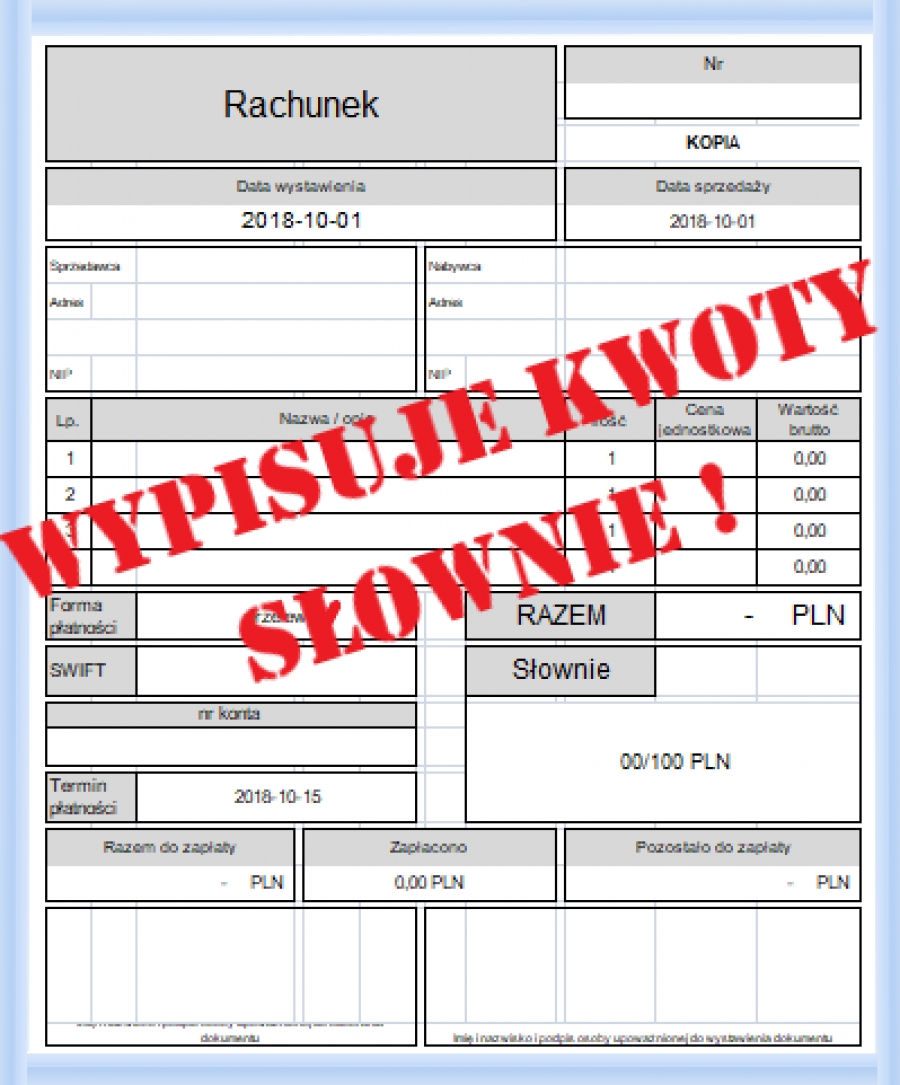

Rachunek uproszczony wzór Excel druk bez VAT. Podstawową funkcją dokumentu rachunek uproszczony jest potwierdzenie realizacji określonej transakcji. Wzór Rachunek uproszczony służy przede wszystkim do ustalenia wysokości zobowiązania podatkowego. Dokument Rachunek uproszczony stanowi także rodzaj oświadczenia cywilnego czyli pokwitowania wykonania obowiązku zapłaty należności. Druk rachunku uproszczonego powinien zawierać dane tj.: datę, miejsce wystawienia i numer rachunku, a także pieczęć firmy. Formularz dokumentu rachunek uproszczony wymaga podania danych sprzedawcy oraz nabywcy, nr NIP, opisu sprzedawanego towaru (ilość, cena jednostkowa, wartość brutto).

Rachunek uproszczony automatycznie przelicza kwoty sumuje je, a następnie w polu do zapłaty „słownie” wypisuje kwotę do zapłaty. Np. jeżeli sprzedajmy 1 sztukę za kwotę 94 563,23 PLN to w pole „Ilość” wpisujemy 1 w pole „Cena jednostkowa” 94 563,23 PLN po wymnożeniu kwota ta pojawi się w polu „Wartość brutto”. Wszystkie wartości zostaną zsumowanie a Excel pobierze wartość z pola „Razem” i w tym przypadku wypisze w polu „Słownie” dziewięćdziesiąt cztery tysiące pięćset sześćdziesiąt trzy 23/100 PLN. Po usunięciu danych wszystko kasuje się automatycznie. Plik wypisuje kwoty do 99 999,99 PLN. Rachunek uproszczony wzór Excel jest sformatowany pod względem wydruku, jest niezabezpieczony czyli udostępniony do edycji i jest do pobrania za darmo.

gotowy wzór / szablon dokumentu - Nota księgowa - wzór druku. Dokument wystawia się np. w przypadku: obciążenia dłużnika naliczonymi odsetkami od niezapłaconych zobowiązań. Nota księgowa wystawiana jest również w przypadku udokumentowania żądania wypłaty odszkodowania od ubezpieczyciela czy sprostowania pomyłek w wystawionych wcześniej dowodach księgowych czy uznania dłużnika kwotą umorzonego długu. Wzór noty księgowej i zasady jej wystawiania nie zostały określone w żadnym z przepisów prawnych. Aby nota mogła stanowić podstawę zapisów w księgach rachunkowych musi spełnić ogólne warunki określone dla dowodów księgowych w art. 21 ustawy o rachunkowości. Nota księgowa nie musi zawierać podpisu odbiorcy, ponieważ nie jest zastępczym dowodem księgowym ani też, nie dokumentuje wydania lub przyjęcia składników aktywów. Natomiast warunkiem koniecznym do uznania ważności druku noty księgowej jest złożenie na niej podpisu przez wystawcę. Notę księgową należy wystawić w dwóch egzemplarzach oryginał dla odbiorcy a kopia pozostaje u wystawcy. Nota księgowa wzór druku który może być wykorzystywany również jako udokumentowanie transakcji nie podlegających opodatkowaniu podatkiem VAT

wzór / szablon dokumentu - Faktura VAT marża wzór 2018. Druk wystawiają podatnicy, dla których podstawą opodatkowania jest marża. Faktura VAT dokumentuje transakcje, które można opodatkowywać według tej procedury określa ustawa o podatku VAT. Zgodnie z przepisami ustawy podstawą opodatkowania podatkiem VAT w przypadku faktury marża jest różnica pomiędzy kwotą należności, którą powinien zapłacić nabywca, a ceną nabycia towarów lub usług, pomniejszona o kwotę podatku

gotowy wzór / szablon dokumentu online - Faktura korygująca wzór / faktura korekta. Każdą błędnie sporządzoną fakturę można poprawić dokumentem, który wykaże wszystkie błędy w treści oraz w informacjach zamieszczonych w fakturze źródłowej. Korekty faktur sporządza się wtedy, kiedy błędne są dane tj.: ilość sprzedanych towarów lub zakresu usług, cena towaru lub usługi których dotyczy sprzedaż (z uwzględnieniem prawidłowych stawek podatku VAT- korekta deklaracji VAT). Fakturę korygującą wystawia się również w przypadku zwrócenia towaru sprzedawcy, zwrócenia nabywcy nienależnych zaliczek, przedpłat, zadatków lub rat (opodatkowanych, zwolnionych od podatku oraz niepodlegających opodatkowaniu) a także przy udzieleniu rabatów, które wcześniej nie zostały uwzględnione. Faktura korygująca powinna zawierać: słowa faktura korygująca albo faktura korekta,numer oraz datę wystawienia korekty,dane z faktury pierwotnej (m.in. numer faktury, data wystawienia, dane stron transakcji, nazwa towaru lub usługi objętych korektą) oraz przyczyna korekty. Korektę faktury może wystawić wyłącznie sprzedawca, czyli wystawca faktury pierwotnej, lecz nie wymaga ona podpisów (czy pieczątek) żadnej ze stron transakcji. Od roku 2014 fakturę korygującą można wysłać do usługobiorcy e-mailem. Faktura korygująca wzór darmowy

Protokół likwidacji środka trwałego wzór. Środki trwałe, które utraciły swoją przydatność i które w związku z tym nie mogą być wykorzystywane w prowadzonej działalności są wycofywane z używania, co z kolei stanowi podstawę do postawienia ich w stan likwidacji czy ich fizyczną likwidację. Protokół likwidacji środka trwałego łączymy z dokumentem „LT / LN - likwidacja środka trwałego”

Protokół fizycznej likwidacji środka trwałego jest ważnym dokumentem potwierdzającym proces wycofywania składnika majątkowego z inwentarza firmy. W sytuacji, gdy środek trwały przestaje być wykorzystywany, wymaga on usunięcia z ksiąg rachunkowych oraz przekazania do procesu likwidacji. Aby uniknąć nieporozumień i zapewnić przejrzystość procedury, warto przygotować protokół likwidacji. Dokument ten powinien zawierać istotne informacje, takie jak identyfikacja składnika majątkowego, powód likwidacji, datę likwidacji, koszty związane z likwidacją, informację o przekazaniu środka trwałego do utylizacji lub sprzedaży.

Wzór protokołu likwidacji p środka trwałego owinien zawierać odpowiednie rubryki, umożliwiające wypełnienie wszystkich niezbędnych informacji, takie jak nazwa środka trwałego, numer inwentarzowy, stan techniczny, data nabycia, wartość początkowa, aktualna wartość, powód likwidacji oraz sposób, w jaki środek trwały zostanie zlikwidowany.

Proces likwidacji składnika majątkowego musi zostać poprzedzony przeprowadzeniem inwentaryzacji oraz weryfikacją stanu prawnego i faktycznego. Następnie, w zależności od powodu likwidacji, konieczne może być uzyskanie stosownych zgód lub pozwolenia na utylizację. Wszystkie te kwestie powinny być szczegółowo opisane w protokole fizycznej likwidacji środka trwałego.

Dokument ten jest również ważny ze względu na potrzebę zachowania ścisłej dokumentacji finansowej. Protokół likwidacji powinien zostać przekazany do księgowości, gdzie zostanie odnotowany wydatek związany z likwidacją składnika majątkowego. Ponadto, w przypadku kontroli podatkowej lub audytu, protokół likwidacji może stanowić dowód wycofania składnika majątkowego z inwentarza firmy.

Wzór protokołu fizycznej likwidacji środka trwałego powinien być dostępny dla wszystkich pracowników odpowiedzialnych za zarządzanie majątkiem firmy oraz księgowości. Dzięki temu wszyscy pracownicy będą mogli skutecznie wypełniać swoje obowiązki związane z likwidacją składników majątkowych. Ważne jest również, aby protokół likwidacji był przechowywany w bezpiecznym miejscu i był łatwo dostępny w razie potrzeby.

Podsumowując, protokół fizycznej likwidacji środka trwałego jest istotnym dokumentem, który powinien zostać przygotowany w przypadku wycofania składnika majątkowego z in

Po ustaleniu potrzeby likwidacji środka trwałego należy dokonać jego fizycznej likwidacji, co wymaga zgodnego z procedurami protokołu. Wzór protokołu fizycznej likwidacji środka trwałego musi uwzględniać niezbędne informacje, takie jak dane identyfikacyjne środka trwałego, daty likwidacji, powody likwidacji, wartość początkową i aktualną, a także szczegóły na temat sposobu likwidacji. W protokole powinno się także odnotować, czy likwidacja środka trwałego odbyła się zgodnie z zasadami prawa, a także kto jest odpowiedzialny za przeprowadzenie likwidacji. Protokół fizycznej likwidacji środka trwałego jest ważnym dokumentem księgowym, który musi być przechowywany przez odpowiedni czas, co zależy od regulacji prawnych. Zwykle wynosi to co najmniej 5 lat.

Przygotowanie protokołu fizycznej likwidacji środka trwałego powinno rozpocząć się od dokładnego określenia środka trwałego, który ma zostać zlikwidowany. Należy dokładnie sprawdzić, czy środek trwały został już umorzony w księgach rachunkowych, a także czy jego wartość księgowa została już skorygowana. Kolejnym krokiem jest określenie przyczyn likwidacji, które mogą obejmować np. przestarzałość, niesprawność techniczną, zbywanie nieruchomości czy likwidację działalności. W protokole należy uwzględnić również wartość początkową oraz aktualną środka trwałego, a także wartość likwidacji.

Ważne jest, aby protokół likwidacji środka trwałego został podpisany przez odpowiednie osoby, takie jak kierownik jednostki, księgowy, osoba odpowiedzialna za likwidację środka trwałego oraz osoba, która dokonała przeglądu protokołu. W przypadku likwidacji nieruchomości, protokół musi być podpisany również przez przedstawiciela organu państwowego, który dokonał pomiarów i sporządził odpowiedni dokument geodezyjny.

Warto pamiętać, że protokół fizycznej likwidacji środka trwałego wzór który można pobrać na stronie może być również przydatny w przypadku kontroli podatkowej lub audytu. Dlatego tak ważne jest, aby był on dokładnie przygotowany, a także przechowywany przez odpowiedni czas. Dobrze przygotowany protokół fizycznej likwidacji środka trwałego pozwala na rzetelne i prawidłowe prowadzenie ksiąg rachunkowych, a także może chronić przed ewentualnymi nieporozumieniami związanymi z likwidacją środka trwałego.

PT - Protokół przekazania / przejęcia środka trwałego wzór. Dowód PT potwierdza nieodpłatne przekazanie środka trwałego innej jednostce oraz nieodpłatne przejęcie środka trwałego z innej jednostki. Jednostka może nieodpłatnie przekazać innej jednostce składniki majątku ruchomego z przeznaczeniem na realizację zadań publicznych na czas określony, nieokreślony lub bez warunku obowiązku zwrotu. Nieodpłatne przekazanie realizowane jest na pisemny wniosek zainteresowanego złożony do kierownika danej jednostki. Wniosek rozpatrywany jest w terminie do sześćdziesięciu dni od daty jego wpłynięcia. Przekazane zachodzi na podstawie protokołu przekazania - przejęcia środka trwałego (zdawczo-odbiorczego), który zawiera: nazwę, rodzaj i cechy identyfikujące składnik majątku ruchomego, ilość i wartość każdego składnika, informacje o stanie techniczno-użytkowym, okres w którym składnik majątku będzie używany przez jednostkę korzystającą, termin oraz miejsce, odbioru składnika majątku ruchomego, oznaczenie stron, podpisy oraz stanowiska osób upoważnionych do podpisania protokołu przekazanie środka trwałego. Dokument PT - protokół zdawczo-odbiorczy środka trwałego sporządzany jest przez pracownika odpowiedzialnego za gospodarkę środkami trwałymi w pięciu egzemplarzach: oryginał wraz z pierwszą kopią otrzymuje jednostka przejmująca, drugą - księgowość, trzecią - dział odpowiedzialny za gospodarkę środkami trwałymi, czwartą - komórka organizacyjna przekazująca.

PT - protokół przekazania / przejęcia środka trwałego jest istotnym dokumentem dla każdej firmy lub organizacji, która posiada aktywa trwałe. Protokół ten stanowi podstawę dla procesu przekazywania lub przejmowania środków trwałych pomiędzy pracownikami lub działami wewnątrz organizacji.

Dokument PT powinien zawierać m.in. informacje o numerze inwentarzowym przekazywanego lub przejmowanego środka trwałego, jego nazwie, stanie technicznym, a także datę i miejsce dokonania przekazania/przejścia. Ważnym elementem protokołu jest również podpisanie go przez obie strony oraz dokładne opisanie stanu technicznego urządzenia lub maszyny.

W celu dokonania przekazania lub przejęcia środka trwałego, należy wypełnić dokument przekazania / przejścia i złożyć go w dziale odpowiedzialnym za prowadzenie ewidencji środków trwałych. Protokół ten stanowi także podstawę dla zmian w księgach rachunkowych oraz ewidencji środków trwałych.

Warto pamiętać, że przekazywanie lub przejmowanie środków trwałych musi być dokonywane zgodnie z obowiązującymi przepisami oraz wewnętrznymi regulacjami firmy lub organizacji. W przypadku nieprzestrzegania procedur, może dojść do nieprawidłowego rozliczenia środków trwałych i powstania nieporozumień wewnątrz organizacji.

Dlatego też, dokumentacja takiego przekazania czy przejścia, poprzez wspomniany już PT - Protokół przekazania / przejścia środka trwałego, jest niezwykle ważna. W przypadku kontroli, inspektorzy z urzędu skarbowego mogą zażądać przedstawienia takiego dokumentu, aby upewnić się, że organizacja prowadzi właściwą ewidencję środków trwałych.

Ważnym elementem protokołu jest również opis stanu technicznego przekazywanego lub przejmowanego środka trwałego. Jest to istotne w celu uniknięcia nieporozumień i nieprawidłowych rozliczeń związanych z ewentualnymi uszkodzeniami lub brakami w sprzęcie.

Przekazanie lub przejęcie środka trwałego jest także często powiązane z wypłatą wynagrodzenia lub innych form rekompensaty dla pracowników lub działów. W takim przypadku protokół przekazania / przejścia jest podstawą do wypłaty nagrody lub innej formy wynagrodzenia.

Warto zaznaczyć, że PT - protokół przekazania / przejęcia środka trwałego jest dokumentem ważnym nie tylko dla organizacji, ale także dla pracowników. Dzięki niemu można uniknąć nieporozumień.

Ten dokument jest wykorzystywany przez przedsiębiorstwa w celu dokonania formalnej i zgodnej z prawem transakcji przekazania lub przejęcia danego środka trwałego.

W treści protokołu zawierane są m.in. informacje na temat rodzaju i stanu technicznego przekazywanego lub przejmowanego sprzętu oraz warunków umowy, na podstawie której ma on zostać przekazany lub przejęty. Warto zwrócić uwagę na to, że PT Protokół przekazania/przejęcia środka trwałego nie jest jedynie formalnym dokumentem, ale również stanowi ważny dowód w postępowaniu podatkowym.

Przy sporządzaniu protokołu PT warto pamiętać, że powinien on zostać podpisany przez obie strony, czyli zarówno przez osobę przekazującą lub przejmującą sprzęt, jak i przez osobę odpowiedzialną za prowadzenie ewidencji środków trwałych. W ten sposób zapewniona jest pełna przejrzystość procesu oraz uniknięcie nieporozumień w przyszłości.

W PT Protokół przekazania / przejęcia środka trwałego wpisuje się również informacje dotyczące daty dokonania transakcji oraz wartości przekazywanego lub przejmowanego sprzętu. Warto zaznaczyć, że wartość ta powinna zostać ustalona na podstawie rzetelnej wyceny lub kosztów nabycia sprzętu.

Nie należy także zapominać o wpisaniu numeru ewidencyjnego przekazywanego lub przejmowanego sprzętu oraz o podaniu jego dokładnego opisu, w tym informacji na temat producenta, modelu, numeru seryjnego czy specyfikacji technicznej.

W dokumencie PT można również zawrzeć uwagi lub dodatkowe zastrzeżenia dotyczące stanu technicznego sprzętu, w tym wad, które są znane i mają wpływ na jego wartość.

Warto zaznaczyć, że PT- protokół przekazania / przejęcia środka trwałego jest ważnym dokumentem, który powinien być zachowany przez firmę przez cały okres użytkowania danego środka trwałego. Dzięki temu można uniknąć nieporozumień i wątpliwości dotyczących historii danego sprzętu oraz potwierdzić legalność jego przekazania lub przejęcia.

Podsumowując, PT - Protokół przekazania / przejęcia środka trwałego to ważny dokument dla przedsiębiorstw, który pozwala na formalne i zgodne z prawem przekazanie lub przejęcie środka trwałego. Wzór Protokołu PT to darmowy wzór do edycji i pobrania za darmo.

- Poprzedni artykuł

- 1

- 2

- 3

- Następny artykuł

- koniec

Polecane dokumenty

-

Inwentaryzacja oświadczenie wstępne

Inwentaryzacja oświadczenie wstępne wzór. Przed przystąpieniem do spisu z natury osoby materialnie odpowiedzialne składają zespołowi spisowemu oświadczenie wstępne dotyczące ewidencji wszystkich operacji gospodarczych, realizacji ewidencji w księgowości oraz przekazaniu do księgowości wszystkich dokumentów związanych z dokonanymi operacjami gospodarczymi. Inwentaryzacyjne oświadczenie wstępne stanowi zapewnienie, że wszystkie operacje dotyczące przychodu i rozchodu…

Inwentaryzacja oświadczenie wstępne wzór. Przed przystąpieniem do spisu z natury osoby materialnie odpowiedzialne składają zespołowi spisowemu oświadczenie wstępne dotyczące ewidencji wszystkich operacji gospodarczych, realizacji ewidencji w księgowości oraz przekazaniu do księgowości wszystkich dokumentów związanych z dokonanymi operacjami gospodarczymi. Inwentaryzacyjne oświadczenie wstępne stanowi zapewnienie, że wszystkie operacje dotyczące przychodu i rozchodu… -

Protokół wprowadzenia na budowę

Protokół wprowadzenia na budowę wzór. Protokół wprowadzenia na budowę stanowi dokument udostępnienia, na zasadzie przekazania terenu pod inwestycję budowlaną. Formularz ten odnoszący się do prawa budowlanego, wskazuje odpowiedzialność za obszar, przenosząc go z inwestora na wykonawcę danego projektu. Prawo wskazuje iż protokolarne przejęcie terenu najczęściej przeprowadza z ramienia wykonawcy -…

Protokół wprowadzenia na budowę wzór. Protokół wprowadzenia na budowę stanowi dokument udostępnienia, na zasadzie przekazania terenu pod inwestycję budowlaną. Formularz ten odnoszący się do prawa budowlanego, wskazuje odpowiedzialność za obszar, przenosząc go z inwestora na wykonawcę danego projektu. Prawo wskazuje iż protokolarne przejęcie terenu najczęściej przeprowadza z ramienia wykonawcy -… -

Umowa o podnoszenie kwalifikacji zawodowych

Umowa na podnoszenie kwalifikacji zawodowych wzór. Umowa na podnoszenie kwalifikacji zawodowych za zgodą lub z inicjatywy pracodawcy. Poprzez podnoszenie kwalifikacji zawodowych rozumie się zdobywanie lub uzupełnianie wiedzy i umiejętności przez pracownika, z inicjatywy pracodawcy albo za jego zgodą. Podnoszenie kwalifikacji zawodowych przez pracownika, to zdobywanie lub uzupełnianie przez niego wiedzy…

Umowa na podnoszenie kwalifikacji zawodowych wzór. Umowa na podnoszenie kwalifikacji zawodowych za zgodą lub z inicjatywy pracodawcy. Poprzez podnoszenie kwalifikacji zawodowych rozumie się zdobywanie lub uzupełnianie wiedzy i umiejętności przez pracownika, z inicjatywy pracodawcy albo za jego zgodą. Podnoszenie kwalifikacji zawodowych przez pracownika, to zdobywanie lub uzupełnianie przez niego wiedzy… -

Protokół naprawy wzór

Druk formularza protokół naprawy urządzenia, samochodu lub komputera stanowi dokument potwierdzający dokonanie technicznej korekty sprzętu w celu uzyskania jej pełnej sprawności. Formularz jest formą poświadczenia, że naprawa została dokonana. Każdy podobny druk powinien odwoływać się do umowy, na mocy której strona zobligowała się, do dokonania usprawnień powstałych na skutek awarii…

-

Instrukcja BHP obsługi zmywarki do naczyń

Instrukcja BHP obsługi zmywarki do naczyń. Wzór planszy w kategorii bezpieczeństwo i higiena pracy, który definiuje warunki obsługi zmywarki do naczyń, mające wpływ na bezpieczeństwo osób korzystających z tego sprzętu. Instrukcja BHP obsługi zmywarki do naczyń wskazuje, że urządzenie to mogą obsługiwać pracownicy, którzy odbyli przeszkolenie wstępne ogólne, stanowiskowe, bhp…

Instrukcja BHP obsługi zmywarki do naczyń. Wzór planszy w kategorii bezpieczeństwo i higiena pracy, który definiuje warunki obsługi zmywarki do naczyń, mające wpływ na bezpieczeństwo osób korzystających z tego sprzętu. Instrukcja BHP obsługi zmywarki do naczyń wskazuje, że urządzenie to mogą obsługiwać pracownicy, którzy odbyli przeszkolenie wstępne ogólne, stanowiskowe, bhp… -

Oświadczenie o przekazaniu samochodu na działalność gospodarczą

Oświadczenie o przekazaniu samochodu na działalność gospodarczą wzór. Wykorzystywane prywatnie składniki majątku można przekazać na potrzeby prowadzonej działalności gospodarczej dokumentując to oświadczeniem o przekazaniu składnika na działalność gospodarczą. Aby związane z nimi wydatki zaliczać do kosztów firmy, konieczne jest potwierdzenie, że będą one w owej działalności wykorzystywane. Przekazane składniki majątku…

Oświadczenie o przekazaniu samochodu na działalność gospodarczą wzór. Wykorzystywane prywatnie składniki majątku można przekazać na potrzeby prowadzonej działalności gospodarczej dokumentując to oświadczeniem o przekazaniu składnika na działalność gospodarczą. Aby związane z nimi wydatki zaliczać do kosztów firmy, konieczne jest potwierdzenie, że będą one w owej działalności wykorzystywane. Przekazane składniki majątku… -

Pokwitowanie odbioru kaucji

Pokwitowanie odbioru kaucji wzór. Dokument potwierdzający odebranie kaucji dla wynajmującego, a dla najemcy uznający przekazanie wynajmującemu kaucji na poczet zabezpieczenia roszczeń z tytułu umowy najmu lokalu / mieszkania. Wysokość zaliczki zabezpieczającej zależy od ustaleń stron oraz uzgodnień dotyczących treści umowy. Informacja, że kaucja zabezpieczająca jest wymagana powinna znaleźć się w…

Pokwitowanie odbioru kaucji wzór. Dokument potwierdzający odebranie kaucji dla wynajmującego, a dla najemcy uznający przekazanie wynajmującemu kaucji na poczet zabezpieczenia roszczeń z tytułu umowy najmu lokalu / mieszkania. Wysokość zaliczki zabezpieczającej zależy od ustaleń stron oraz uzgodnień dotyczących treści umowy. Informacja, że kaucja zabezpieczająca jest wymagana powinna znaleźć się w… -

Oświadczenie o stosowaniu systemu GPS

Oświadczenie pracodawcy o wprowadzeniu monitoringu GPS w samochodach służbowych czyli potocznie zgoda pracownika na GPS . Wzór dokumentu Oświadczenia pracodawcy o monitoringu z użyciem narzędzi lokalizacji GPS. Celem prowadzenia monitoringu jest ocena efektywności pracownika (min. prowadzenie kontroli pracy, ustalanie lokalizacji pojazdu, rozliczanie czasu pracy i czasu postojów) jak i ochrona…

Oświadczenie pracodawcy o wprowadzeniu monitoringu GPS w samochodach służbowych czyli potocznie zgoda pracownika na GPS . Wzór dokumentu Oświadczenia pracodawcy o monitoringu z użyciem narzędzi lokalizacji GPS. Celem prowadzenia monitoringu jest ocena efektywności pracownika (min. prowadzenie kontroli pracy, ustalanie lokalizacji pojazdu, rozliczanie czasu pracy i czasu postojów) jak i ochrona… -

Instrukcja BHP obsługa pralka

Instrukcja BHP przy obsłudze pralki automatycznej, to druk dokumentu w kategorii bezpieczeństwo i higieny pracy, dotyczący korzystania z urządzenia do prania odzieży oraz tekstyliów. Plansza Instrukcja BHP obsługi pralki powinna znajdować się w dostępnym i widocznym miejscu, w pomieszczeniu gdzie zachodzi proces prania, a personel który obsługuje pralkę powinien być z…

Instrukcja BHP przy obsłudze pralki automatycznej, to druk dokumentu w kategorii bezpieczeństwo i higieny pracy, dotyczący korzystania z urządzenia do prania odzieży oraz tekstyliów. Plansza Instrukcja BHP obsługi pralki powinna znajdować się w dostępnym i widocznym miejscu, w pomieszczeniu gdzie zachodzi proces prania, a personel który obsługuje pralkę powinien być z… -

Oświadczenie o niepobieraniu becikowego

Oświadczenie o niepobieraniu becikowego. Wzór wniosku o nie pobieraniu gdziekolwiek wcześniej jednorazowej zapomogi (becikowego) z tytułu urodzenia się dziecka. Wniosek, formularz o nie pobieraniu becikowego stanowi dokument zaświadczenia o niezłożeniu wniosku / nie pobieraniu świadczenia zapomogi z tytułu urodzenia dziecka z Miejskiego lub Gminnego Ośrodka Pomocy Społecznej przez innego członka… Tags: oswiadczenie kadry

Oświadczenie o niepobieraniu becikowego. Wzór wniosku o nie pobieraniu gdziekolwiek wcześniej jednorazowej zapomogi (becikowego) z tytułu urodzenia się dziecka. Wniosek, formularz o nie pobieraniu becikowego stanowi dokument zaświadczenia o niezłożeniu wniosku / nie pobieraniu świadczenia zapomogi z tytułu urodzenia dziecka z Miejskiego lub Gminnego Ośrodka Pomocy Społecznej przez innego członka… Tags: oswiadczenie kadry -

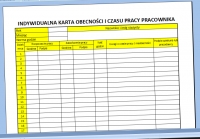

Indywidualna karta obecności i czasu pracy pracownika 2024

Indywidualna karta obecności i czasu pracy pracownika wzór. Karta ewidencji czasu pracy druk może być stosowana jako dzienna, tygodniowa czy miesięczna. Karty miesięczne stosuje się zwykle w stosunku do tych pracowników, których godziny i dni pracy podlegają częstym zmianom (np. w obszarach produkcyjnych) gdzie zamieszczana jest w kartach duża liczba…

Indywidualna karta obecności i czasu pracy pracownika wzór. Karta ewidencji czasu pracy druk może być stosowana jako dzienna, tygodniowa czy miesięczna. Karty miesięczne stosuje się zwykle w stosunku do tych pracowników, których godziny i dni pracy podlegają częstym zmianom (np. w obszarach produkcyjnych) gdzie zamieszczana jest w kartach duża liczba… -

Instrukcja BHP dla osób kierujących pojazdami służbowymi

Instrukcja BHP dla osób kierujących pojazdami służbowymi, dedykowana jest dla pracowników upoważnionych do posługiwania się samochodem firmowym. Zgodnie z treścią dokumentu, auta używać może osoba, która uzyskała polecenie wyjazdu związanego z pełnionymi obowiązkami od przełożonego, posiada dokument prawa jazdy o odpowiedniej kategorii i jest zapoznana ze specyfikacją techniczno - ruchową…

-

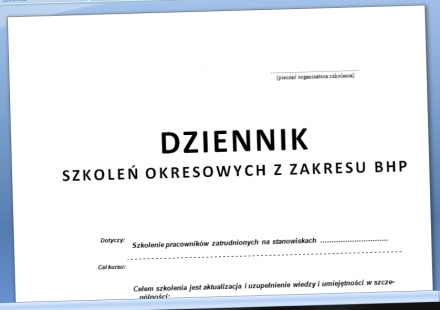

Dziennik szkoleń okresowych BHP

Dziennik szkoleń okresowych z zakresu BHP stanowi zbiór niezbędnych informacji wymaganych podczas kontroli PIP, będących ewidencją dokumentacji potwierdzających terminy, czas, programy, obecności, egzaminy i oświadczenia komisji o przebiegu szkoleń BHP oraz wydanych zaświadczeniach. Dziennik szkolenia okresowego bhp jest formą potwierdzenia, że odpowiedzialny za przeprowadzenie szkoleń pracodawca posiada pełną dokumentację dotycząca…

Dziennik szkoleń okresowych z zakresu BHP stanowi zbiór niezbędnych informacji wymaganych podczas kontroli PIP, będących ewidencją dokumentacji potwierdzających terminy, czas, programy, obecności, egzaminy i oświadczenia komisji o przebiegu szkoleń BHP oraz wydanych zaświadczeniach. Dziennik szkolenia okresowego bhp jest formą potwierdzenia, że odpowiedzialny za przeprowadzenie szkoleń pracodawca posiada pełną dokumentację dotycząca… -

Instrukcja BHP - obsługa prasy hydraulicznej

Instrukcja BHP obsługi prasy hydraulicznej. Wzór dokumentu Instrukcji BHP obsługi prasy hydraulicznej z zakresu bezpieczeństwo i higiena pracy, który wskazuje najważniejsze zasady przy obsłudze prasy. Dokument instrukcji BHP obsługi prasy hydraulicznej określa, że tylko osoba bez przeciwwskazań zdrowotnych, przeszkolona w zakresie zasad bhp i ppoż., posiadająca uprawnienia do wykonywania zawodu…

Instrukcja BHP obsługi prasy hydraulicznej. Wzór dokumentu Instrukcji BHP obsługi prasy hydraulicznej z zakresu bezpieczeństwo i higiena pracy, który wskazuje najważniejsze zasady przy obsłudze prasy. Dokument instrukcji BHP obsługi prasy hydraulicznej określa, że tylko osoba bez przeciwwskazań zdrowotnych, przeszkolona w zakresie zasad bhp i ppoż., posiadająca uprawnienia do wykonywania zawodu… -

Wniosek o emeryturę Rp-1E

Opis: gotowy wzór / szablon dokumentu - Wniosek o emeryturę Rp-1E. Formularz ten stanowi podanie o przyznanie świadczenia emerytalnego, w którym podawane są wszystkie informacje, które potrzebne są do ustalenia prawa oraz wysokości świadczenia. Wraz z Wnioskiem o emeryturę Rp-1E do ZUS należy aplikować wszystkie dokumenty, na podstawie których Zakład…